الربع الأول 2026 – تحديث الأسواق العالمية والتوقعات

في الربع الأول، شهدت الأسواق تحولًا ملحوظًا مع مواجهة المستثمرين لارتفاع أسعار الطاقة، ودوران القطاعات، وتزايد حالة عدم اليقين بشأن وتيرة التيسير النقدي العالمي. تلاشى التفاؤل الذي ميّز الأشهر الأخيرة من عام 2025 مع ارتفاع أسواق السلع وتغير اتجاه قيادة الأسهم. أصبحت أسهم قطاع الطاقة الأفضل أداءً عبر الأسواق العالمية، بينما فقدت قطاعات التكنولوجيا والاستهلاك زخمها. في الوقت نفسه، شهدت أسواق السندات تقلبات متجددة مع إعادة تقييم المستثمرين لمخاطر التضخم وتوقيت خفض أسعار الفائدة.

في هذا المقال، نستعرض الخلفية الاقتصادية الكلية في الولايات المتحدة وأوروبا وآسيا/الأسواق الناشئة، ونلخص عوائد الأصول المتعددة خلال الربع الأول، ونحدد التوجهات الاستثمارية للأشهر المقبلة.

البيئة الاقتصادية الكلية

الولايات المتحدة: دخل الاقتصاد الأمريكي عام 2026 بزخم معتدل ولكن مع تزايد حالة عدم اليقين بشأن مسار السياسة النقدية. ظلت الأنشطة الاقتصادية مدعومة بإنفاق المستهلكين وسوق عمل مرن نسبيًا، رغم استمرار تأثير تكاليف الاقتراض المرتفعة على قطاع الإسكان واستثمارات الشركات. استمرت ضغوط التضخم خلال الربع الأول، خاصة مع الارتفاع الحاد في أسعار الطاقة، مما زاد من تعقيد توقعات سياسة الاحتياطي الفيدرالي. حافظ صناع السياسات على نبرة حذرة، مؤكدين على نهج يعتمد على البيانات عند موازنة مخاطر التيسير المبكر مقابل احتمال تباطؤ النمو.

أوروبا: ظلت الظروف الاقتصادية في منطقة اليورو ضعيفة. استمر الإنتاج الصناعي في مواجهة ضغوط نتيجة ضعف الطلب الخارجي وارتفاع تكاليف الطاقة، بينما قدم قطاع الخدمات دعمًا محدودًا للنمو. حافظ البنك المركزي الأوروبي على موقف حذر، موازنًا بين تباطؤ الزخم الاقتصادي واستمرار التضخم فوق المستهدف في عدة اقتصادات. كما ساهمت جهود ضبط المالية العامة في بعض أجزاء المنطقة في خلق بيئة اقتصادية أكثر تحفظًا.

آسيا والأسواق الناشئة: ظل الأداء الاقتصادي في آسيا والأسواق الناشئة غير متكافئ. واصلت اليابان الاستفادة من الطلب المحلي المستقر وزخم الإصلاحات المؤسسية المستمرة، مما دعم نموًا معتدلًا. في المقابل، بقي التعافي في الصين هشًا، حيث أثرت التحديات الهيكلية في قطاع العقارات وحذر المستهلكين على النشاط الاقتصادي. وبشكل عام، ظلت الأسواق الناشئة حساسة للتغيرات في تدفقات رؤوس الأموال العالمية وتحركات أسعار السلع.

بشكل عام، عكست الخلفية الاقتصادية في الربع الأول بيئة لا يزال فيها النمو العالمي إيجابيًا ولكنه هش، مما جعل الأسواق أكثر حساسية لصدمات السلع وإشارات السياسات وتطورات التضخم.

مراجعة أسواق الأسهم: عودة المخاطر ولكن بشكل انتقائي

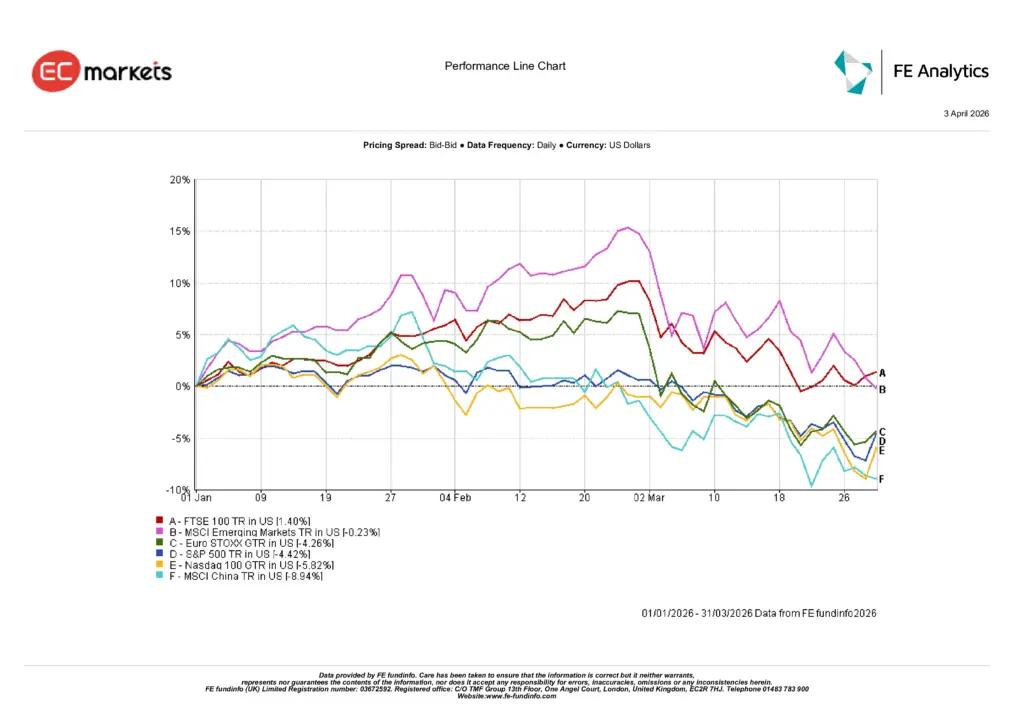

الولايات المتحدة: تعرضت الأسهم الأمريكية لضغوط خلال الربع الأول، حيث انخفض مؤشر S&P 500 بنسبة 4.6% وتراجع مؤشر Nasdaq-100 بنسبة 5.82%. لم يكن التراجع شاملًا، لكنه مثّل انعكاسًا واضحًا عن القوة الواسعة التي شهدتها الأسواق في نهاية العام الماضي. أثرت أسعار الطاقة المرتفعة، وتجدد المخاوف التضخمية، وتراجع الحماس تجاه أسهم النمو مرتفعة التقييم على معنويات المستثمرين. فقد قطاع التكنولوجيا، الذي قاد معظم الارتفاع السابق، زخمه مع تحول المستثمرين بعيدًا عن القطاعات الحساسة لأسعار الفائدة.

أوروبا: سجلت الأسهم الأوروبية أيضًا عوائد أضعف، رغم تباين الصورة العامة. انخفض مؤشر Euro STOXX بنسبة 4.26% بالدولار الأمريكي، مما يعكس توقعات نمو أضعف وتأثير ارتفاع تكاليف المدخلات. في المقابل، ارتفع مؤشر FTSE 100 بنسبة 1.40%، مدعومًا بتعرضه الأكبر لشركات الطاقة والسلع. وقد برز هذا الأداء النسبي في ربع أصبحت فيه تركيبة القطاعات أكثر أهمية من السرديات الإقليمية العامة.

آسيا والأسواق الناشئة: شهدت آسيا والأسواق الناشئة ربعًا متباينًا. ظل مؤشر MSCI للأسواق الناشئة مستقرًا إلى حد كبير مع تراجع طفيف بنسبة 0.23%، لكن الأداء داخله كان متفاوتًا بشكل كبير. كانت الأسهم الصينية ضعيفة بشكل ملحوظ، حيث انخفض مؤشر MSCI China بنسبة 8.94% نتيجة استمرار المخاوف بشأن الطلب المحلي وتعافي الاقتصاد غير المتوازن. الرسالة العامة كانت واضحة: عادت الانتقائية، وأصبح المستثمرون أقل استعدادًا لمكافأة قصص النمو الضعيفة دون دعم سياسي أقوى.

أداء المؤشرات في الربع الأول 2026

المصدر: FE Analytics. جميع المؤشرات هي عوائد إجمالية بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للنتائج المستقبلية. البيانات حتى 31 مارس 2026.

دوران القطاعات ومواضيع السوق

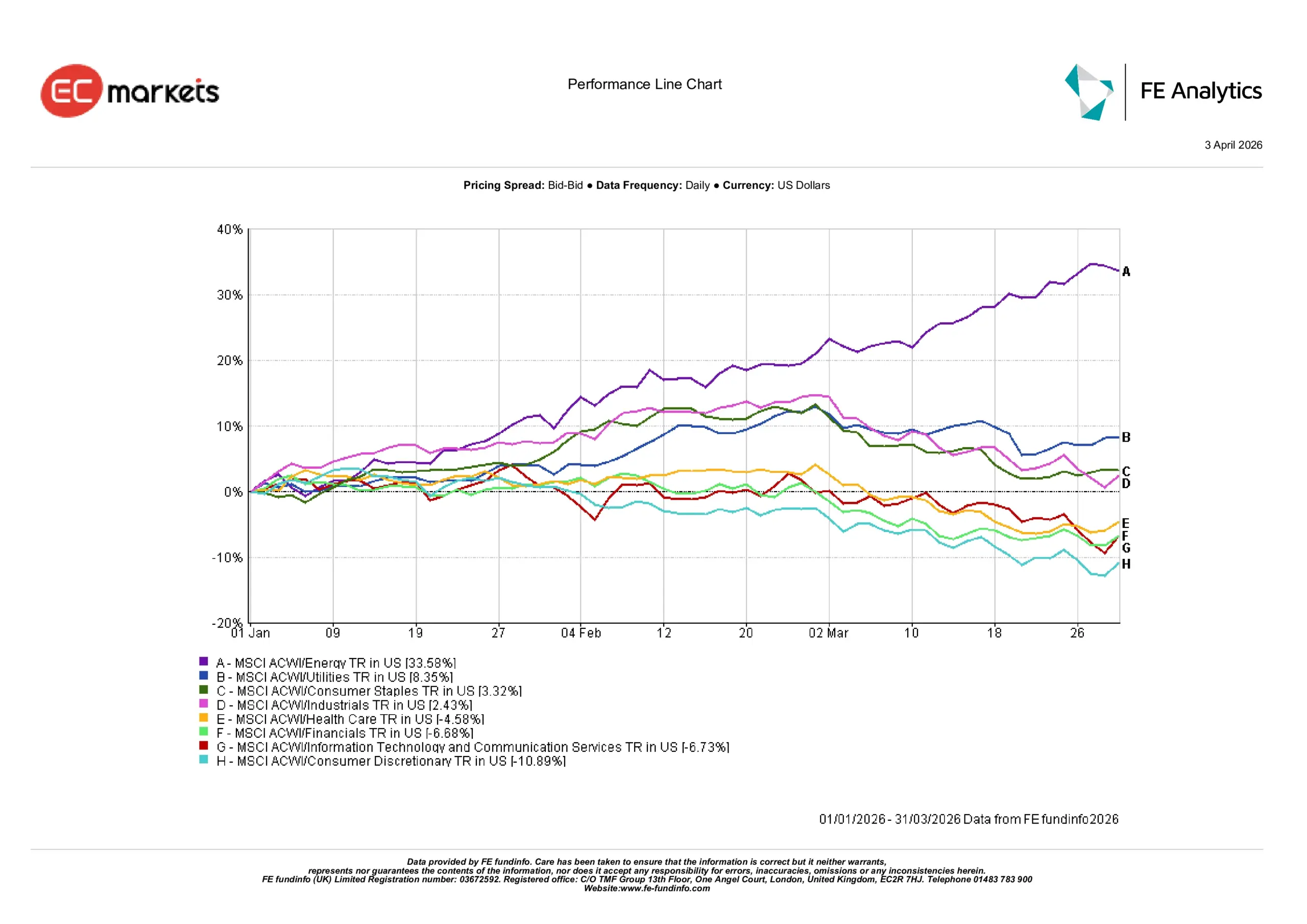

قطاع الطاقة يتصدر: تغيرت قيادة القطاعات بشكل حاسم خلال الربع الأول، حيث تصدرت الصناعات المرتبطة بالسلع قائمة الأداء. كان قطاع الطاقة هو الأبرز، حيث ارتفع بنسبة 35.6% مع صعود أسعار النفط بشكل حاد وتزايد مخاوف الإمدادات عالميًا. انعكست قوة أسعار النفط الخام مباشرة على مكاسب قوية لشركات الطاقة ومنتجي النفط، مما جعل القطاع القائد الواضح خلال هذا الربع.

القطاعات الدفاعية تصمد: جذبت القطاعات الدفاعية اهتمام المستثمرين مع ارتفاع تقلبات السوق. ارتفعت المرافق بنسبة 8.4% مستفيدة من استقرار الإيرادات وتدفقات النقد الموثوقة خلال فترات عدم اليقين. كما ارتفعت السلع الاستهلاكية الأساسية بنسبة 3.3%، مما يعكس الطلب المستمر على الشركات ذات القدرة العالية على التسعير والطلب المستقر. وسجل القطاع الصناعي أيضًا مكاسب معتدلة بنسبة 2.4% بدعم من الإنفاق العالمي على البنية التحتية والنشاط الصناعي.

تراجع أسهم النمو والقطاعات الدورية: في المقابل، تعرضت العديد من القطاعات الموجهة للنمو لضغوط مع ابتعاد المستثمرين عن الأصول ذات المخاطر المرتفعة. انخفض قطاع تكنولوجيا المعلومات وخدمات الاتصالات بنسبة 6.7%، في انعكاس واضح بعد أدائه القوي في عام 2025. كما تراجع القطاع المالي بنسبة 6.7% نتيجة تقلبات أسواق السندات وعدم اليقين بشأن توقيت خفض أسعار الفائدة. وانخفض قطاع الرعاية الصحية بنسبة 4.6%، بينما كانت أسهم السلع الاستهلاكية الكمالية الأضعف أداءً بتراجع بلغ 10.9%، وسط مخاوف من أن ارتفاع تكاليف الطاقة وتشديد الأوضاع المالية قد يؤثران على إنفاق المستهلكين.

أداء القطاعات في الربع الأول 2026

المصدر: FE Analytics. جميع المؤشرات هي عوائد إجمالية بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للنتائج المستقبلية. البيانات حتى 31 مارس 2026.

الدخل الثابت: استعادة الأهمية

استعادت أسواق السندات بعض أهميتها خلال الربع الأول بعد عدة فصول عانت فيها من ضعف دورها في التنويع. ظلت عوائد السندات الحكومية مستقرة بشكل عام مع إعادة تقييم المستثمرين لمخاطر التضخم وتوقيت التيسير النقدي المحتمل. شهدت أسواق سندات الخزانة الأمريكية فترات من التقلب مع تراجع توقعات خفض أسعار الفائدة السريع من قبل الاحتياطي الفيدرالي بسبب ارتفاع أسعار السلع واستمرار ضغوط التضخم. تحركت السندات السيادية الأوروبية ضمن نطاق مماثل، حيث وازن المستثمرون بين تباطؤ النمو واستمرار التضخم فوق أهداف البنوك المركزية. وعلى الرغم من هذه التقلبات، بدأت السندات في الظهور مجددًا كعنصر استقرار في المحافظ المتنوعة، بينما استمرت العوائد المرتفعة في جذب المستثمرين الباحثين عن الدخل والتحوط.

عوائد السندات الحكومية

المصدر: Bloomberg وLSEG Datastream وJ.P. Morgan Asset Management. جميع المؤشرات هي مؤشرات مرجعية لسندات حكومية من Bloomberg. يتم عرض العوائد الإجمالية بالعملة المحلية، باستثناء المؤشر العالمي الذي يُعرض بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للنتائج المستقبلية. البيانات حتى 31 مارس 2026.

السلع والعملات: الطاقة تقود الارتفاع

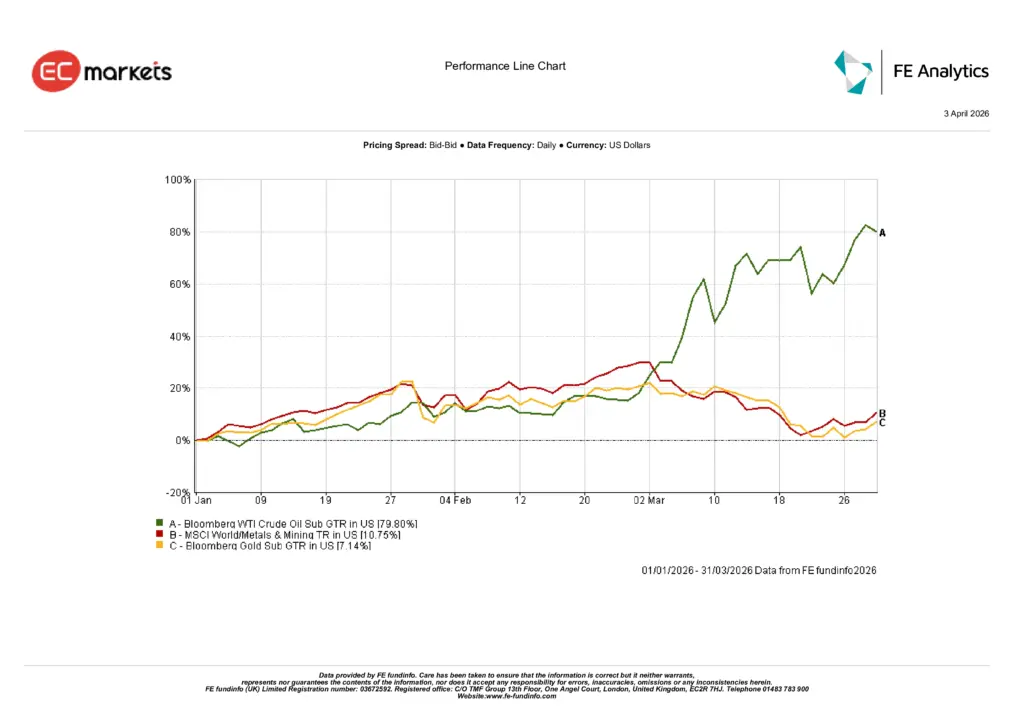

النفط يقود ارتفاع السلع: هيمنت أسواق الطاقة على أداء السلع خلال الربع الأول، حيث سجل النفط الخام ارتفاعًا حادًا يقارب 80% خلال الربع. أدت مخاوف الإمدادات والتوترات الجيوسياسية وتراجع المخزونات العالمية إلى دفع الأسعار بشكل كبير، مما جعل النفط أبرز السلع أداءً. كما ساهم ارتفاع أسعار الطاقة في دفع دوران القطاعات في أسواق الأسهم، مما عزز مكاسب شركات الطاقة وزاد من مخاوف التضخم عالميًا.

الذهب يرتفع مع تزايد عدم اليقين: حققت المعادن الثمينة أيضًا عوائد قوية مع توجه المستثمرين نحو الأصول الآمنة في ظل ارتفاع التقلبات وتجدد مخاطر التضخم. ارتفع الذهب بنحو 7% خلال الربع، مدعومًا بالطلب على الملاذات الآمنة واستمرار مشتريات البنوك المركزية. كما ارتفعت المعادن الصناعية، حيث صعد مؤشر MSCI World Metals & Mining بنحو 10.7%، مما يعكس ارتفاع أسعار السلع واستمرار الاستثمارات في البنية التحتية وسلاسل الإمداد.

أداء السلع في الربع الأول 2026

المصدر: FE Analytics. جميع المؤشرات هي عوائد إجمالية بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للنتائج المستقبلية. البيانات حتى 31 مارس 2026.

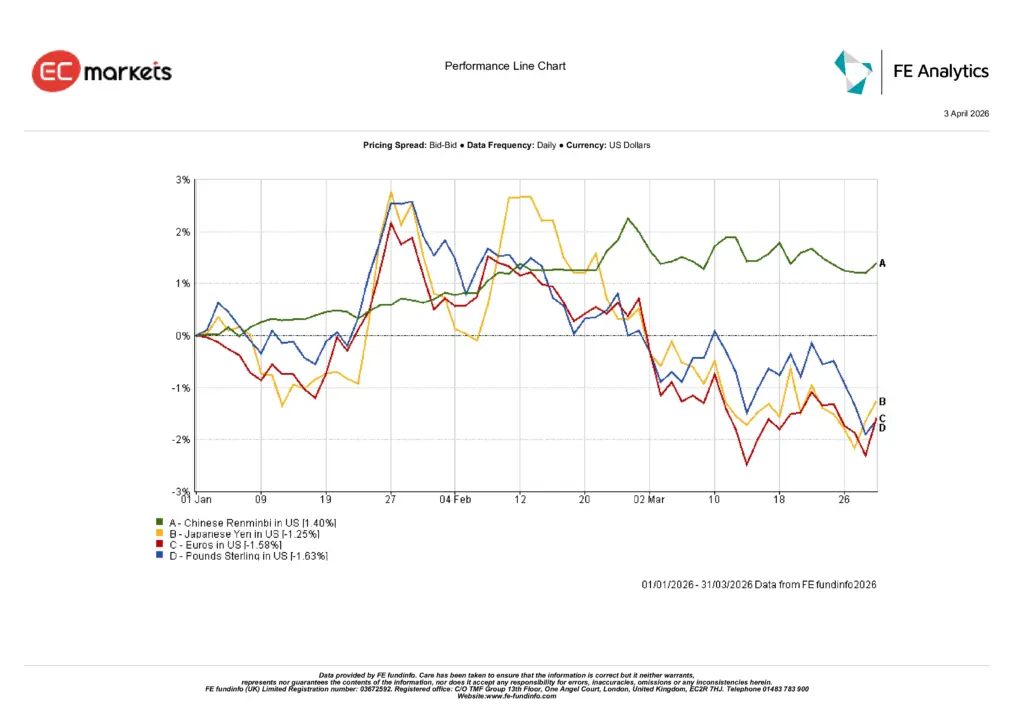

تحركات العملات محدودة ولكن متباينة: كانت تحركات العملات خلال الربع الأول معتدلة نسبيًا، لكنها أظهرت تباينًا بين الاقتصادات الرئيسية. ارتفع اليوان الصيني بنحو 1.4%، مدعومًا بإشارات سياسية مستقرة وجهود للحفاظ على استقرار العملة. في المقابل، تراجعت عملات الأسواق المتقدمة بشكل طفيف مقابل الدولار الأمريكي، حيث انخفض اليورو بنحو 1.6%، وتراجعت الجنيه الإسترليني بنحو 1.6%، وانخفض الين الياباني بنحو 1.3%. استمرت فروق أسعار الفائدة ونشاطات صفقات العائد (الكاري تريد) في التأثير على تدفقات العملات، مما أبقى الدولار قويًا بشكل عام خلال الربع.

ديناميكيات العملات في الربع الأول 2026

المصدر: FE Analytics. جميع المؤشرات هي عوائد إجمالية بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للنتائج المستقبلية. البيانات حتى 31 مارس 2026.

التوقعات والتموضع

بالنظر إلى المستقبل، من المرجح أن تظل الأسواق شديدة الحساسية للتطورات في التضخم وأسعار السلع وسياسات البنوك المركزية. أدى الارتفاع الحاد في أسعار الطاقة خلال الربع الأول إلى إعادة إدخال حالة من عدم اليقين بشأن توقيت وسرعة التيسير النقدي، لا سيما في الولايات المتحدة وأوروبا. وعلى الرغم من أن النمو الاقتصادي لا يزال إيجابيًا بشكل عام، فإن إشارات التباطؤ في عدة اقتصادات رئيسية تشير إلى أن صناع السياسات سيواصلون اعتماد نهج حذر يعتمد على البيانات في الأشهر المقبلة.

بالنسبة للمستثمرين، يتطلب هذا البيئة مزيدًا من الانتقائية. فقد حلّ محل الارتفاع الواسع في الأصول ذات المخاطر الذي ميز معظم عام 2025 بيئة سوق أكثر تباينًا، حيث من المرجح أن يلعب التوزيع القطاعي والتعرض الإقليمي دورًا أكبر في تحديد العوائد. وقد تستمر القطاعات المرتبطة بالسلع والشركات ذات القدرة القوية على التسعير في جذب الاهتمام إذا استمرت ضغوط التضخم، في حين قد تظل القطاعات الدفاعية ذات أهمية في حال زيادة التقلبات.

في الوقت نفسه، بدأت أسواق الدخل الثابت في استعادة أهميتها ضمن المحافظ المتنوعة، حيث توفر العوائد المرتفعة مصدر دخل وإمكانات للحماية من التراجع. ومع استمرار تطور توقعات السياسة وبقاء الظروف الاقتصادية الكلية متغيرة، سيظل الحفاظ على تنويع الاستثمارات عبر فئات الأصول عنصرًا أساسيًا للمستثمرين خلال بقية عام 2026.

الخلاصة

شهد الربع الأول من عام 2026 تحولًا في ديناميكيات السوق، حيث أعادت أسعار الطاقة المرتفعة ودوران القطاعات وتغير توقعات السياسات تشكيل معنويات المستثمرين. سجلت أسواق الأسهم تراجعات معتدلة في عدة مناطق، بينما انتقلت القيادة من قطاعات النمو إلى الطاقة والقطاعات الدفاعية. برزت أسواق السلع، وخاصة النفط، كمحرك رئيسي للعوائد، في حين ظلت تحركات العملات محدودة نسبيًا.

وعلى الرغم من استمرار التقلبات، أبرز هذا الربع تحولًا أوسع نحو بيئة استثمارية أكثر انتقائية. ومع استمرار تأثير ضغوط التضخم واتجاهات السلع وسياسات البنوك المركزية على الأسواق العالمية، من المرجح أن يواصل المستثمرون التركيز على التنويع والتموضع الحذر عبر فئات الأصول مع تقدم العام.