関税増加、原油急騰、ドル強化:市場は混合的な形で週を締めくくる | 週間まとめ:2025年7月7日 - 11日

経済概況

世界経済は依然として混合信号を送っており、先週も例外ではありませんでした。

米国では、成長が明らかに失速しているものの、インフレは依然として難航しています。連邦準備制度(Fed)が好むインフレ指標であるコアPCEは、5月に2.7%にわずかに上昇しました。これは、連邦準備制度が金利を即座に引き下げるほどの数値ではありません。同時に、消費者信頼感は6月に低下し、失業保険申請者数も増加しており、雇用市場が冷え込んでいることを示唆しています。

英国では、経済が5月に0.1%縮小し、市場は驚き、イングランド銀行(BoE)が8月にも金利を引き下げるとの予想が広まりました。欧州他の地域では成長のペースが依然として鈍化しており、複数の国でインフレが目標を超えて推移しているため、中央銀行は慎重な態度を取っています。

日本では、成長は引き続き穏やかで安定していますが、インフレは依然として懸念されており、市場は今月の選挙後、中央銀行がどのように対応するかに注目しています。一方、中国の6月の輸出実績は好調でしたが、これは企業が新たな関税が施行される前に注文を急いでいた結果のようです。現在、多くのアナリストは中国の第二四半期GDPが5.4%から5.1%に鈍化すると予想しており、政府のさらなる支援を求める声が強まっています。

要するに、世界経済は減速しており、インフレは依然として残っており、貿易緊張が長期的な影響を及ぼし始めています。

株式、債券、商品

株式市場は、最近の強い上昇後にやや調整を見せました。

米国では、S&P 500は約0.3%下落し、ナスダックとダウもわずかに下落しました。テクノロジー株は他の銘柄よりも良いパフォーマンスを見せましたが、全体的な投資家のセンチメントは新たな関税の話が再び浮上したことで打撃を受けました。

欧州では、ムードは比較的平坦でした。英国のFTSE 100は金曜日に約0.4%下落しましたが、鉱業とエネルギー企業の強いパフォーマンスのおかげで最近の月の中で最良の週の1つを迎えました。他の主要な欧州指数はほとんど変わらず週を終えました。

アジアでは結果はまちまちでした。日本のニケイは約0.9%下落し、強い円が影響を与えました。中国の株式は小幅な上昇を見せ、追加的な刺激策が期待されていました。

債券利回りは上昇しました。米国10年債の利回りは約4.4%となり、先週よりも顕著に増加しました。この動きは、投資家が金利引き下げを即座に期待しないように期待を調整していることを示唆しています。

原油価格は強く反発しました。ブレント原油は約70ドルで終了し、WTIも同様の動きを見せました。トレーダーたちは供給の逼迫と関税が最終的に需要を増加させる可能性があることを懸念していました。金は史上最高値に近い水準を維持し、安全資産を求める投資家の需要を反映しました。

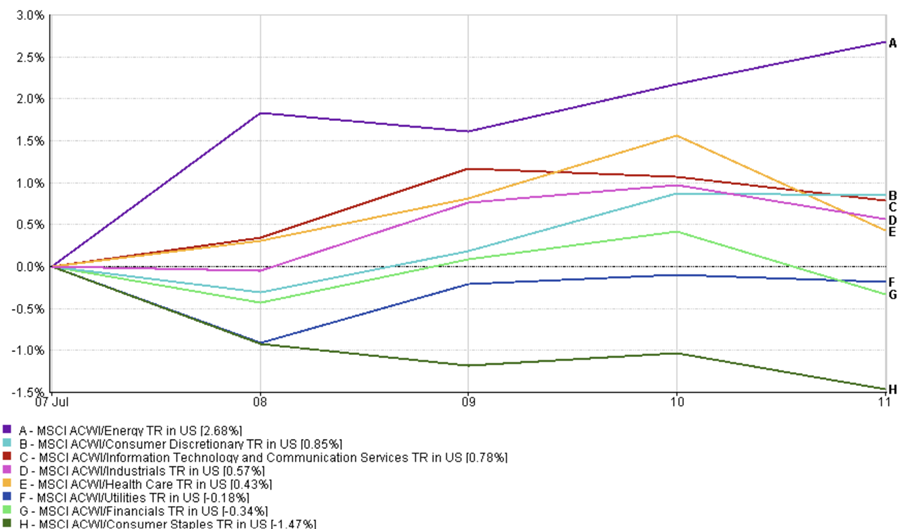

業種パフォーマンスの更新

先週は、成長株やリスク感受性の高い市場セクターに再び注目が集まりました。

エネルギー株が主導しました。原油価格の上昇を受け、MSCI ACWIエネルギーインデックスは約2.7%上昇しました。鉱業会社も、この勢いに乗り、商品価格の上昇と循環株への移行が助けとなりました。

消費者向けのセクターである再販品とテクノロジー株はその地位を守りました。両者はAI関連のナラティブと、一般的に前向きな決算期待に支えられて1%未満で上昇しました。一方で、ヘルスケアと産業株は穏やかな上昇を見せました。

業種パフォーマンス

出典:FE Analytics。すべての指数は米ドルでの総収益です。過去のパフォーマンスは未来の結果を示唆するものではありません。データは2025年7月11日現在。

防御的な銘柄にとっては別の話でした。消費財は圧力を受け、約1.5%下落しました。ユーティリティと金融株も低迷し、投資家は安全な市場の隅から、より高い上昇の可能性を提供するセクターへ移行しました。

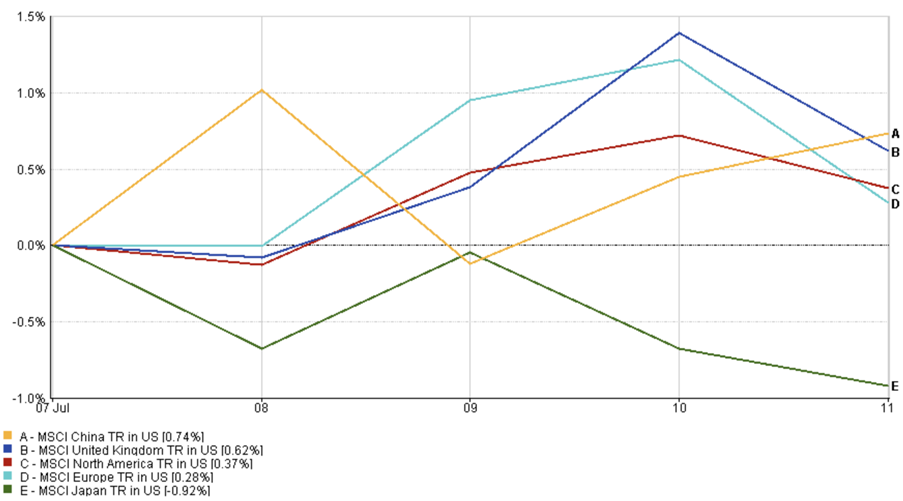

地域別市場更新

株式パフォーマンスは、どこを見たかによって大きく異なりました。

北米は最も強いパフォーマンスを見せました。MSCI北米指数は0.3%以上上昇し、米国のテクノロジー株と安定した消費者信頼感に支えられました – マクロ経済的な懸念が高まっているにも関わらず。

欧州では、結果はやや抑制的でした。MSCI欧州指数は約0.3%上昇しました。エネルギーと素材が貢献しましたが、経済データの不調と政策不確実性がセンチメントに影響を与えました。

地域別パフォーマンス

出典:FE Analytics。すべての指数は米ドルでの総収益です。過去のパフォーマンスは未来の結果を示唆するものではありません。データは2025年7月6日現在。

アジアは混合していました。中国の株式は比較的良好なパフォーマンスを見せ、MSCI中国指数は0.74%上昇しましたが、これは新たな刺激策が期待されているためです。一方で、日本は苦戦しました。MSCI日本指数は約0.9%下落し、強い円が輸出業者と企業のセンチメントに圧力をかけました。

通貨市場の動き

ドルは強気の動きを見せました。

米ドル指数は97.50を超え、これは新たな関税の見出しやマクロ経済の不安の中で安定性を求める投資家によってサポートされました。その結果、ユーロは1.17以下に下落しました。英ポンドも失地を取り戻し、1.35に近づきましたが、期待より低かったGDPの数値が英国の成長予想に影響を与えました。

アジアでは、円が少し弱くなりました。ドルは145の水準まで円に対して上昇し、金利差が広がり、日本銀行(BoJ)が慎重に対応しなければならないプレッシャーが続きました。

広範囲に見て、通貨市場は慎重なグローバルなムードを反映しています。ドルは強く、他の通貨は弱くなりました – これは、投資家が広範な展望に対してあまり自信を持っていない時に見られるパターンです。

市場の見通しと来週の展望

今後を見据えると、ムードは警戒心が強いです – 恐怖ではありませんが、確実に警戒しています。

米国では、連邦準備制度(Fed)の最新の会議録を分析し、金利引き下げがいつ(またはもしあるならば)行われるかについて微妙な手がかりを探すことになるでしょう。また、インフレと失業率に関する新しいデータも発表される予定であり、これらは予想を変える可能性があります。

英国はそのGDPサプライズ後、引き続き注目を浴びることになるでしょう。新たな国内データが近く発表され、BoEの次のステップは、この最近の弱さが一時的なものなのか、より広範な経済の減速の始まりであるのかに大きく依存することになります。

欧州では、インフレに関する更新があり、これがECBのタイムラインに影響を与える可能性があります。アジアでは、いくつかの中央銀行が会合を開いており – ニュージーランドからマレーシアまで – これらの決定は、より広範な緩和政策の動きを示唆する可能性があります。

貿易政策は依然として野生のカードです。米国の次の関税発効日が近づいています。先週、カナダからの輸入品に35%の関税がかかるという驚きの発表は市場に衝撃を与え、貿易緊張が急速にエスカレートする可能性があることを再度思い出させました。

それでも、すべてが暗いわけではありません。株式ファンドへの資金流入が増加し、多くの投資家が依然としてソフトランディングを期待していることを示しています。警戒と自信のバランスは、週ごとに変わり続けています。

結論として?市場はパニック状態に陥っているわけではありませんが、確実に注目しています。今週はデータ、中央銀行の方針、そして地政学が新たな曲線を投げかけるかどうかに関するすべてのことになります。