株価上昇、石油価格後退、ドル反発:市場、上半期を好調に締めくくる | 週間サマリー:2025年6月30日 – 7月4日

経済の概況

最新の米国データは、やや混合したシグナルを示しました。一方で、経済は明らかに減速していますが、他方でインフレ — つまり物価の上昇 — はまだ続いています。

連邦準備制度(フェデラル・リザーブ)の最も好まれているインフレ指標であるコアPCEは、5月に2.7%にわずかに上昇しました。これは価格圧力がすぐには収束しないことを示しており、フェデは金利を引き下げる前にもう少し時間を待つ必要があることを意味します。

一方で、6月の消費者信頼感は低下しました — ますます多くの人々が自分の仕事の安全性について心配し始めています。先週失業保険を申請した人々は少なくなりましたが、依然として給付を受けている人々の数は3年ぶりの高水準となり、新しい仕事を見つけるのがますます難しくなっていることを示唆しています。

その他のデータでは、経済はまだ成長していますが、その成長率はわずかであることが示されました。事業活動はわずかに回復しましたが、特に新たな関税から来るコストの上昇が影響を与え始めています。

米国以外でも、成長は鈍化しています。ヨーロッパと英国はほとんど成長しておらず、日本は緩やかに回復しています。多くの場所でインフレが依然として高すぎるため、中央銀行は現在も慎重な姿勢を維持しています。

まとめると:経済は冷え込んでいますが、インフレが依然として粘り強いため、中央銀行はまだ緩和できません。

株式、固定収入、商品

米国株式は再び強い週を迎え、ナスダック100とS&P500は新たな史上最高値を記録しました。これは堅調なテクノロジー企業の決算と前向きな労働市場データに支えられた結果です。AI関連の株、特にNvidiaは引き続き勢いを増し、これが広範囲な市場の1〜2%の上昇を助けました。

ヨーロッパでは、ムードはより慎重でした。STOXX 600は下落し、銀行株や鉱業株は世界的な貿易の懸念から圧力を受けました。英国のFTSE 100は横ばいで、エネルギー株の強さが財政懸念を相殺しました。

日本のニッケイ指数は記録的なレベルに達しましたが、輸出や世界的な成長に対する楽観的な期待によって支えられていました。それでも、週の終わりにはほとんど変化はありませんでした。

債券市場も話題になりました。米国では、強い雇用報告を受けて国債利回りが急上昇し、2年物は3.89%、10年物は4.35%に達しました — これは投資家たちが連邦準備制度の金利引き下げの予想を後ろにずらしていることを示しています。英国のギルト利回りも4.68%に急上昇し、2022年以来最大の上昇となり、選挙関連の支出懸念に駆動されました。

商品市場では、石油価格が下落し、ブレントは69ドル、WTIは67ドルとなり、OPEC+の供給リスクを考慮してトレーダーたちが慎重になりました。金は避難先としての需要に支えられ、数年ぶりの高水準を保ち、金鉱株は3%近く上昇しました。

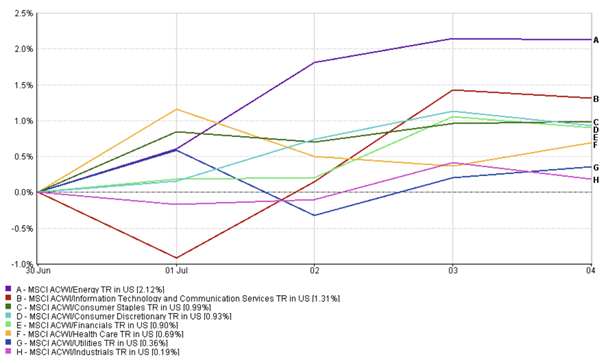

セクター別パフォーマンスの更新

今週は成長型および景気循環型のセクターが注目され、防御的なセクターは主に後れを取っていました。

エネルギーセクターはMSCACWIエネルギーインデックスが2.12%上昇し、先頭を切りました。中盤で石油価格が変動したにもかかわらず、OPEC+の生産に対する楽観的な見方と安定した需要見通しがこのセクターの支持を維持しました。

テクノロジーおよび通信株はこれに続きました。MSCIACWI情報技術&通信インデックスは1.31%上昇し、AIブームの継続と主要企業の堅調なパフォーマンスに支えられました。

セクター別パフォーマンス

出典:FE Analytics。すべてのインデックスは米ドルでの総リターンです。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。データは2025年7月6日現在。

金融セクターは0.90%上昇し、債券利回りの上昇と堅調な利益感情がセクターを後押ししました。消費セクターも好調で、日用品は0.99%、消費者向けは0.93%上昇し、投資家が週初にリスクを取る取引をしていたことを示しました。

防御的なセクターは後れを取っていました。ユーティリティはわずか0.36%上昇し、産業はほぼ横ばいで+0.19%の上昇でした。伝統的に安全なセクターは株価上昇に伴い人気を失いました。ヘルスケアは0.69%上昇し、その利益の一貫性と低いボラティリティの魅力で中間的な選択肢を提供しました。

要するに、投資家は成長と景気循環型セクターにローテーションし、エネルギーとテクノロジーが今週の明確な勝者となりました。

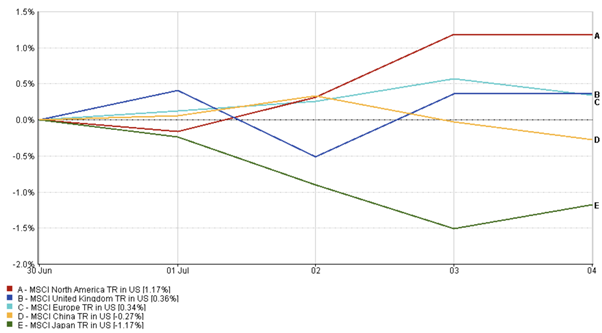

地域別市場更新

グローバル市場では混合した結果となり、数字がそれを明確に示しています。

北米市場は好調で、MSCI北米インデックスは1.17%上昇し、米国株式にリードされました。AIに対する楽観的な見通し、堅実な経済データ、そして強靭な消費者トレンドがモメンタムを強く保ちました。カナダも商品価格の堅調さと強いカナダドルに支えられて若干上昇しました。

ヨーロッパでは控えめな上昇が見られました。MSCI英国インデックスは0.36%、MSCIヨーロッパインデックスは0.34%上昇し、エネルギー株の強さが市場を支えました。しかし、財政政策に対する懸念や米国の利益低迷が上昇を制限しました。

地域別パフォーマンス

出典:FE Analytics。すべてのインデックスは米ドルでの総リターンです。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。データは2025年7月6日現在。

アジアは後れを取っています。MSCI日本インデックスは1.17%下落し、強い円と企業の感情が悪化したためです。同時に、MSCI中国インデックスは貿易戦争再燃の影響で0.27%下落しました。

全体的に、米国はラリー状態を維持していた一方で、グローバルなモメンタムは地域ごとのマクロ経済と政策見通しの違いを反映し、均等ではありませんでした。

為替市場の動き

米ドルはジェットコースターのような一週間でした — 初めは弱かったが、終わりには強く反発しました。

最初、財政不確実性と新しい関税に関する懸念から、米ドルは数年ぶりの最低値に落ちました。それによりユーロ(EUR/USD)は1.1783まで上昇し、4年ぶりの最強の水準に達しました。

しかし、米国の強い雇用データと再び高まった安全資産の需要がドルの回復を助けました。ユーロは1.1754付近に下落し、ポンド(GBP/USD)も戻しました — 1.3725から1.3645へと下落しました — これは、英国の債券利回り上昇と政治的不確実性がポンドにプレッシャーをかけたためです。

日本円(USD/JPY)はわずかに弱くなり、144.0から145.0に上昇しました。この動きは、米国と日本の金利差の拡大を反映しています。特に、日本銀行(BoJ)の公式が金利引き上げの可能性をほのめかした後、従来の「ダヴィッシュ」な立場とは異なる姿勢を示しました。

最終的に、米ドル指数は0.4%上昇し、97.1に近づきました。金利の予測変更と世界的なリスク感情が今週の主要な推進力でした。

市場の見通しと来週の予定

今後については、投資家は最新の米国雇用報告を消化し、経済の強さに関する新しい手がかりを探すことになります。7月4日の祝日のため、6月の雇用報告は早めに発表され、147,000件の雇用増加と4.1%の失業率の低下が示されました。しかし、詳細を見てみると、民間部門の雇用が弱まっており、労働市場が徐々に冷え込んでいることを示唆しています。

この混合信号は、連邦準備制度を難しい立場に置いています。強いヘッドラインは即時の金利引き下げの可能性を低くしますが、表面下での雇用減少は今年後半に緩和される余地を残しています。

ISMサービスPMIと消費者信頼指数も注目されています。これらは、需要が持ちこたえているのか、それとも鈍化しているのかを示すでしょう。世界的には、日本の選挙と中国からの新たな経済刺激策に関する発表に注目が集まっています。

地政学的リスクも依然として存在します — 特に中東で — そして貿易緊張は、米中間の関税協定が7月9日に期限を迎える際に再燃する可能性があります。

それでも、市場の感情は依然として前向きです。2024年11月以来、世界中の株式ファンドは最も大きな資金流入を記録しました — これは多くの投資家が市場に賭け続けていることを示しており、警戒しつつもそれを行っています。