Q1 2026 – Cập nhật & Triển vọng Thị trường Toàn cầu

Trong Q1, thị trường đã thay đổi đáng kể khi các nhà đầu tư phải đối mặt với giá năng lượng tăng cao, sự luân chuyển ngành và sự bất định ngày càng gia tăng về tốc độ nới lỏng tiền tệ toàn cầu. Sự lạc quan đặc trưng cho những tháng cuối năm 2025 đã phai nhạt khi thị trường hàng hóa tăng mạnh và vai trò dẫn dắt của thị trường cổ phiếu thay đổi hướng. Cổ phiếu ngành năng lượng trở thành nhóm vượt trội nhất trên các thị trường toàn cầu, trong khi các lĩnh vực công nghệ và tiêu dùng mất đà. Đồng thời, thị trường trái phiếu trải qua sự biến động trở lại khi các nhà đầu tư đánh giá lại rủi ro lạm phát và thời điểm cắt giảm lãi suất.

Trong bài viết này, chúng tôi xem xét bối cảnh vĩ mô tại Mỹ, châu Âu và châu Á/EM, tóm tắt lợi suất đa tài sản trong Q1 và đưa ra định hướng đầu tư cho các tháng tới.

Bối cảnh kinh tế vĩ mô

Hoa Kỳ: Nền kinh tế Mỹ bước vào năm 2026 với đà tăng trưởng vừa phải nhưng đối mặt với sự bất định gia tăng về định hướng chính sách tiền tệ. Hoạt động kinh tế vẫn được hỗ trợ bởi chi tiêu tiêu dùng và thị trường lao động tương đối bền vững, dù chi phí vay cao hơn tiếp tục gây áp lực lên thị trường nhà ở và đầu tư doanh nghiệp. Áp lực lạm phát kéo dài sang quý đầu năm, đặc biệt khi giá năng lượng tăng mạnh, làm phức tạp thêm triển vọng chính sách của Fed. Các nhà hoạch định chính sách duy trì giọng điệu thận trọng, nhấn mạnh cách tiếp cận phụ thuộc vào dữ liệu khi cân nhắc giữa rủi ro nới lỏng quá sớm và khả năng tăng trưởng chậm lại.

Châu Âu: Điều kiện kinh tế trong khu vực đồng euro vẫn yếu. Sản xuất công nghiệp tiếp tục chịu áp lực từ nhu cầu bên ngoài suy yếu và chi phí năng lượng cao, trong khi lĩnh vực dịch vụ chỉ hỗ trợ hạn chế cho tăng trưởng. Ngân hàng Trung ương châu Âu duy trì lập trường thận trọng, cân bằng giữa đà tăng trưởng chậm lại và lạm phát vẫn cao hơn mục tiêu tại một số nền kinh tế. Các nỗ lực thắt chặt tài khóa ở một số khu vực cũng góp phần tạo nên môi trường kinh tế thận trọng hơn.

Châu Á & EM: Tại châu Á và các thị trường mới nổi, hiệu suất kinh tế vẫn không đồng đều. Nhật Bản tiếp tục được hưởng lợi từ nhu cầu nội địa ổn định và động lực cải cách doanh nghiệp đang diễn ra, hỗ trợ tăng trưởng ở mức vừa phải. Ngược lại, sự phục hồi của Trung Quốc vẫn mong manh khi các thách thức mang tính cấu trúc trong lĩnh vực bất động sản và tâm lý tiêu dùng thận trọng gây áp lực lên hoạt động kinh tế. Nhìn chung, các thị trường mới nổi vẫn nhạy cảm với sự thay đổi của dòng vốn toàn cầu và biến động giá hàng hóa.

Tổng thể, bối cảnh vĩ mô trong Q1 phản ánh một môi trường mà tăng trưởng toàn cầu vẫn tích cực nhưng mong manh, khiến thị trường ngày càng nhạy cảm với các cú sốc hàng hóa, tín hiệu chính sách và diễn biến lạm phát.

Tổng quan thị trường cổ phiếu: Rủi ro quay trở lại, nhưng mang tính chọn lọc

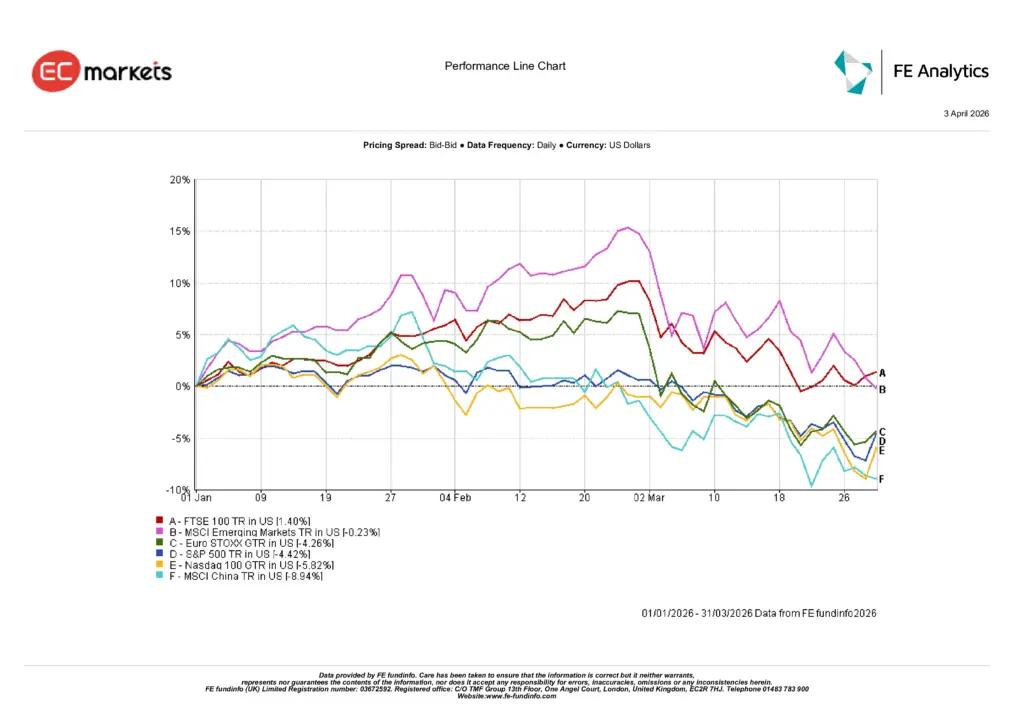

Hoa Kỳ: Cổ phiếu Mỹ chịu áp lực trong Q1, với S&P 500 giảm 4,6% và Nasdaq-100 giảm 5,82%. Diễn biến này không mang tính đồng loạt, nhưng đánh dấu sự đảo chiều rõ rệt so với sức mạnh rộng khắp vào cuối năm trước. Giá năng lượng cao hơn, lo ngại lạm phát quay trở lại và sự suy giảm hứng thú đối với các cổ phiếu tăng trưởng định giá cao đã gây áp lực lên tâm lý thị trường. Lĩnh vực công nghệ, vốn dẫn dắt phần lớn đà tăng trước đó, đã mất đà khi các nhà đầu tư chuyển khỏi các lĩnh vực nhạy cảm với lãi suất.

Châu Âu: Cổ phiếu châu Âu cũng ghi nhận lợi suất yếu hơn, dù bức tranh có sự phân hóa. Chỉ số Euro STOXX giảm 4,26% tính theo USD, phản ánh kỳ vọng tăng trưởng chậm hơn và tác động tiêu cực từ chi phí đầu vào tăng. Ngược lại, FTSE 100 tăng 1,40%, được hỗ trợ bởi tỷ trọng lớn hơn ở các công ty liên quan đến năng lượng và hàng hóa. Sự bền vững tương đối này nổi bật trong một quý mà cơ cấu ngành quan trọng hơn các yếu tố khu vực rộng lớn.

Châu Á & EM: Châu Á và các thị trường mới nổi có một quý diễn biến trái chiều. Chỉ số MSCI Emerging Markets gần như đi ngang, chỉ giảm nhẹ 0,23%, nhưng bên dưới con số này là sự phân hóa mạnh mẽ. Cổ phiếu Trung Quốc đặc biệt yếu, với MSCI China giảm 8,94%, do lo ngại về nhu cầu nội địa và sự phục hồi không đồng đều tiếp tục ảnh hưởng đến tâm lý. Thông điệp tổng thể rất rõ ràng: tính chọn lọc quay trở lại, và các nhà đầu tư trở nên ít sẵn sàng hơn trong việc định giá cao các câu chuyện tăng trưởng yếu khi thiếu sự hỗ trợ chính sách mạnh mẽ.

Hiệu suất chỉ số Q1 2026

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho kết quả trong tương lai. Dữ liệu tính đến ngày 31 tháng 3 năm 2026.

Luân chuyển ngành và các chủ đề thị trường

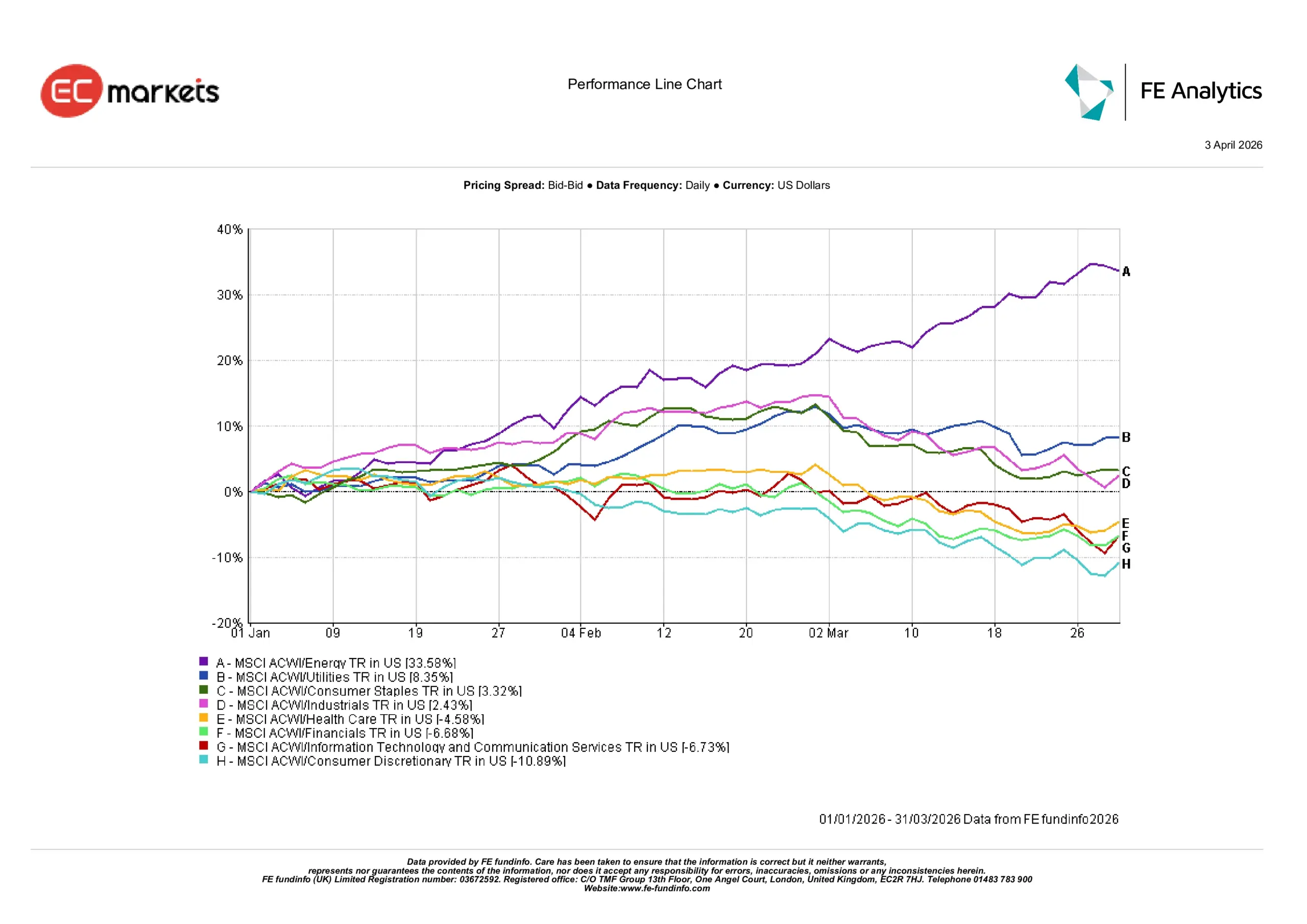

Năng lượng dẫn dắt: Vai trò dẫn dắt theo ngành đã thay đổi rõ rệt trong Q1 khi các ngành liên quan đến hàng hóa vươn lên đứng đầu bảng hiệu suất. Ngành năng lượng là nhóm nổi bật nhất, tăng 35,6% khi giá dầu tăng mạnh và lo ngại về nguồn cung gia tăng trên thị trường toàn cầu. Sự tăng trưởng của giá dầu thô đã trực tiếp chuyển thành mức tăng mạnh cho các nhà sản xuất dầu và các công ty liên quan đến năng lượng, khiến lĩnh vực này trở thành nhóm dẫn đầu rõ rệt trong quý.

Các ngành phòng thủ giữ vững: Các lĩnh vực mang tính phòng thủ hơn cũng thu hút sự quan tâm của nhà đầu tư khi biến động thị trường gia tăng. Tiện ích tăng 8,4%, được hỗ trợ bởi dòng thu nhập ổn định và dòng tiền đáng tin cậy trong giai đoạn bất định. Hàng tiêu dùng thiết yếu tăng 3,3%, phản ánh nhu cầu ổn định đối với các công ty có khả năng định giá mạnh và nhu cầu tiêu dùng bền vững. Ngành công nghiệp cũng ghi nhận mức tăng vừa phải 2,4%, được hỗ trợ bởi chi tiêu cơ sở hạ tầng toàn cầu ổn định và hoạt động sản xuất.

Các ngành tăng trưởng và chu kỳ gặp khó khăn: Ngược lại, một số lĩnh vực định hướng tăng trưởng chịu áp lực khi nhà đầu tư rút khỏi các tài sản có độ biến động cao. Công nghệ thông tin và dịch vụ truyền thông giảm 6,7%, đánh dấu sự đảo chiều đáng chú ý sau hiệu suất mạnh mẽ năm 2025. Ngành tài chính giảm 6,7% khi sự biến động của thị trường trái phiếu và sự bất định về thời điểm cắt giảm lãi suất ảnh hưởng đến tâm lý. Ngành chăm sóc sức khỏe giảm 4,6%, trong khi cổ phiếu tiêu dùng không thiết yếu là nhóm yếu nhất, giảm 10,9% do lo ngại rằng chi phí năng lượng cao hơn và điều kiện tài chính thắt chặt có thể bắt đầu ảnh hưởng đến chi tiêu của người tiêu dùng.

Hiệu suất ngành Q1 2026

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho kết quả trong tương lai. Dữ liệu tính đến ngày 31 tháng 3 năm 2026.

Thu nhập cố định: Lấy lại vai trò

Thị trường trái phiếu đã lấy lại một phần vai trò trong Q1 sau nhiều quý mà thu nhập cố định gặp khó khăn trong việc cung cấp sự đa dạng hóa hiệu quả. Lợi suất trái phiếu chính phủ nhìn chung ổn định khi nhà đầu tư đánh giá lại rủi ro lạm phát và thời điểm nới lỏng tiền tệ tiềm năng. Thị trường trái phiếu kho bạc Mỹ trải qua các giai đoạn biến động khi kỳ vọng về việc Cục Dự trữ Liên bang cắt giảm lãi suất nhanh chóng suy giảm do giá hàng hóa tăng mạnh và áp lực lạm phát dai dẳng. Trái phiếu chính phủ châu Âu cũng biến động trong phạm vi tương tự, khi nhà đầu tư cân bằng giữa tăng trưởng chậm lại và lạm phát vẫn cao hơn mục tiêu của ngân hàng trung ương. Mặc dù có những biến động này, trái phiếu bắt đầu tái xuất như một thành phần ổn định trong danh mục đầu tư đa dạng, trong khi lợi suất cao tiếp tục thu hút nhà đầu tư tìm kiếm thu nhập và vị thế phòng thủ.

Lợi suất trái phiếu chính phủ

Nguồn: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Tất cả các chỉ số là chỉ số trái phiếu chính phủ chuẩn của Bloomberg. Tổng lợi nhuận được thể hiện bằng tiền tệ địa phương, ngoại trừ chỉ số toàn cầu được tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho kết quả trong tương lai. Dữ liệu tính đến ngày 31 tháng 3 năm 2026.

Hàng hóa và tiền tệ: Năng lượng dẫn dắt đà tăng

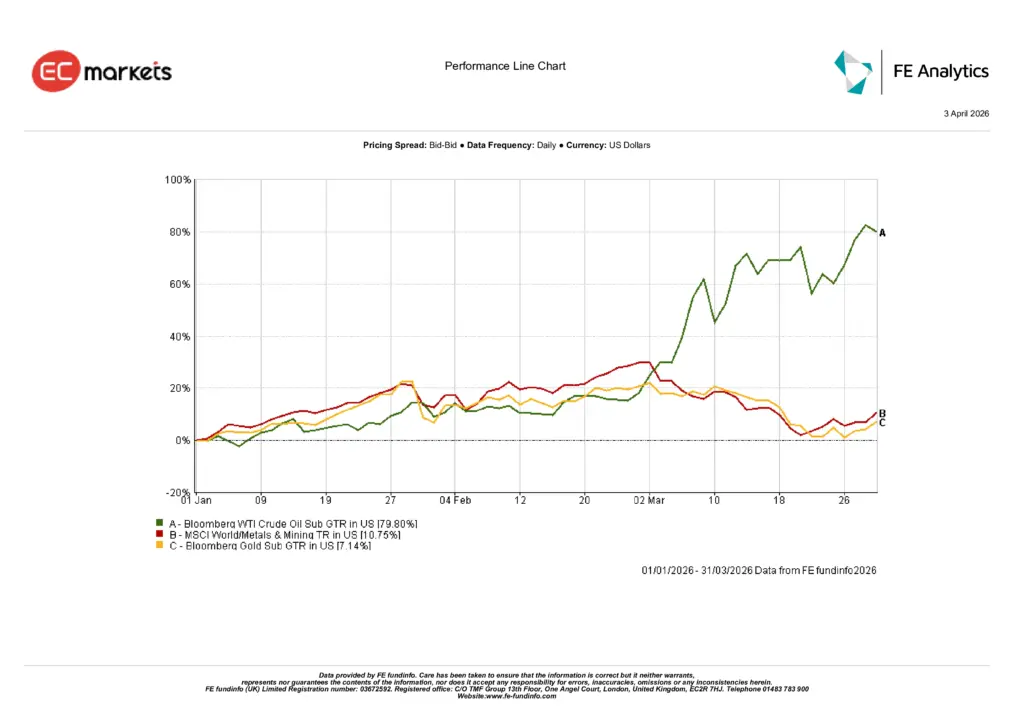

Dầu dẫn dắt đà tăng hàng hóa: Thị trường năng lượng chiếm ưu thế trong nhóm hàng hóa trong Q1, với dầu thô tăng mạnh gần 80% trong quý. Lo ngại về nguồn cung, căng thẳng địa chính trị và tồn kho toàn cầu thắt chặt đã đẩy giá tăng mạnh, khiến dầu trở thành tài sản có hiệu suất tốt nhất trong các hàng hóa chính. Sự tăng giá năng lượng cũng trực tiếp thúc đẩy luân chuyển ngành trong thị trường cổ phiếu, tạo ra mức tăng mạnh cho cổ phiếu năng lượng và củng cố lo ngại lạm phát trên toàn cầu.

Vàng tăng khi bất định gia tăng: Kim loại quý cũng mang lại lợi nhuận tích cực khi nhà đầu tư tìm kiếm sự bảo vệ trước biến động gia tăng và rủi ro lạm phát quay trở lại. Giá vàng tăng khoảng 7% trong quý, được hỗ trợ bởi nhu cầu trú ẩn an toàn và hoạt động mua vào liên tục của các ngân hàng trung ương. Kim loại công nghiệp cũng tăng, với chỉ số MSCI World Metals & Mining tăng khoảng 10,7%, phản ánh giá hàng hóa cao hơn và xu hướng đầu tư liên tục vào cơ sở hạ tầng và chuỗi cung ứng.

Hiệu suất hàng hóa Q1 2026

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho kết quả trong tương lai. Dữ liệu tính đến ngày 31 tháng 3 năm 2026.

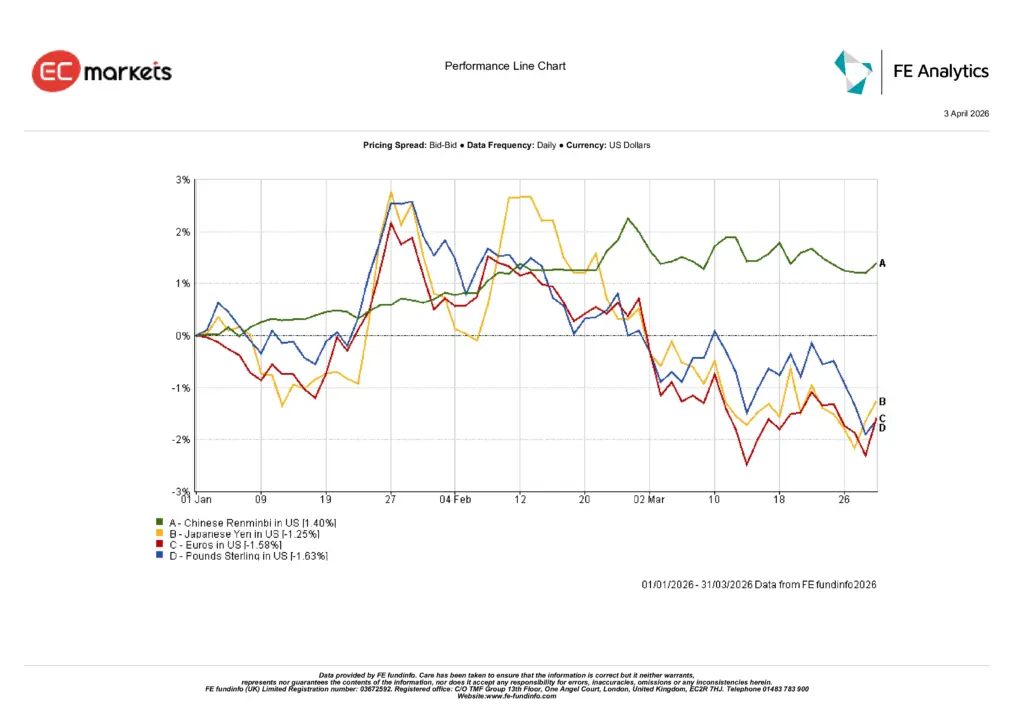

Biến động tỷ giá khiêm tốn nhưng phân hóa : Biến động tiền tệ trong Q1 tương đối hạn chế nhưng cho thấy sự phân hóa giữa các nền kinh tế lớn. Đồng nhân dân tệ Trung Quốc tăng khoảng 1,4%, được hỗ trợ bởi các tín hiệu chính sách ổn định và nỗ lực duy trì ổn định tiền tệ. Trong khi đó, các đồng tiền của thị trường phát triển suy yếu nhẹ so với đô la Mỹ, với euro giảm khoảng 1,6%, bảng Anh giảm khoảng 1,6% và yên Nhật giảm khoảng 1,3%. Chênh lệch lãi suất và hoạt động carry trade dai dẳng tiếp tục ảnh hưởng đến dòng vốn ngoại hối, khiến đồng USD duy trì sức mạnh tương đối trong suốt quý.

Diễn biến tiền tệ Q1 2026

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho kết quả trong tương lai. Dữ liệu tính đến ngày 31 tháng 3 năm 2026.

Triển vọng và định vị

Nhìn về phía trước, thị trường có khả năng tiếp tục rất nhạy cảm với diễn biến của lạm phát, giá hàng hóa và chính sách của các ngân hàng trung ương. Sự tăng mạnh của giá năng lượng trong Q1 đã tạo ra thêm bất định về thời điểm và tốc độ nới lỏng tiền tệ, đặc biệt tại Hoa Kỳ và châu Âu. Mặc dù tăng trưởng kinh tế nhìn chung vẫn tích cực, các dấu hiệu chậm lại ở một số nền kinh tế lớn cho thấy các nhà hoạch định chính sách sẽ tiếp tục duy trì cách tiếp cận thận trọng và phụ thuộc vào dữ liệu trong những tháng tới.

Đối với nhà đầu tư, môi trường hiện tại ngày càng đòi hỏi tính chọn lọc cao hơn. Đợt tăng trưởng mạnh của tài sản rủi ro trong phần lớn năm 2025 đã nhường chỗ cho một bối cảnh thị trường không đồng đều hơn, nơi việc phân bổ theo ngành và khu vực có khả năng đóng vai trò quan trọng hơn trong việc quyết định lợi nhuận. Các ngành liên quan đến hàng hóa và các doanh nghiệp có khả năng định giá mạnh có thể tiếp tục thu hút sự quan tâm nếu áp lực lạm phát vẫn kéo dài, trong khi các lĩnh vực phòng thủ có thể vẫn giữ vai trò quan trọng nếu biến động gia tăng.

Đồng thời, thị trường thu nhập cố định đang dần lấy lại vai trò trong danh mục đầu tư đa dạng khi lợi suất cao mang lại cả thu nhập và khả năng bảo vệ rủi ro giảm giá. Khi kỳ vọng chính sách tiếp tục thay đổi và điều kiện kinh tế vĩ mô vẫn biến động, việc duy trì phân bổ đa dạng giữa các loại tài sản sẽ tiếp tục là yếu tố then chốt đối với các nhà đầu tư trong phần còn lại của năm 2026.

Kết luận

Quý đầu tiên của năm 2026 đánh dấu sự thay đổi trong động lực thị trường khi giá năng lượng tăng cao, sự luân chuyển ngành và kỳ vọng chính sách thay đổi đã định hình lại tâm lý nhà đầu tư. Thị trường cổ phiếu ghi nhận mức giảm nhẹ ở một số khu vực, trong khi vai trò dẫn dắt chuyển từ các ngành tăng trưởng sang năng lượng và các ngành phòng thủ. Thị trường hàng hóa, đặc biệt là dầu, trở thành động lực chính của lợi nhuận, trong khi biến động tiền tệ vẫn tương đối ổn định.

Mặc dù biến động vẫn tiếp diễn, quý này cho thấy một sự chuyển dịch rộng hơn sang môi trường đầu tư mang tính chọn lọc hơn. Khi áp lực lạm phát, xu hướng hàng hóa và chính sách ngân hàng trung ương tiếp tục ảnh hưởng đến thị trường toàn cầu, các nhà đầu tư có khả năng sẽ duy trì sự tập trung vào đa dạng hóa và định vị cẩn trọng giữa các loại tài sản khi năm tiếp tục diễn ra.