Mengapa Kadar Faedah Sebenar Lebih Penting daripada Kadar Nominal

Kadar faedah nominal sering mendominasi tajuk utama kewangan. Pelabur kerap mendengar tentang tahap kadar dasar bank pusat atau hasil bon kerajaan seperti Perbendaharaan AS 10 tahun. Walau bagaimanapun, dalam pasaran kewangan, kadar faedah sebenar selalunya lebih penting.

Kadar faedah sebenar melaraskan kadar nominal dengan mengambil kira inflasi, menunjukkan pulangan yang benar-benar diterima oleh pelabur selepas mengambil kira kenaikan harga. Secara ringkas, ia mengukur berapa banyak kuasa beli sebenar yang dihasilkan oleh sesuatu pelaburan. Sebagai contoh, jika bon kerajaan memberikan hasil 4% manakala inflasi berada pada 3%, pulangan sebenar hanyalah sekitar 1%. Walaupun hasil nominal kelihatan agak tinggi, keuntungan sebenar pelabur selepas inflasi adalah jauh lebih kecil.

Memahami perbezaan ini adalah penting kerana banyak aset kewangan bertindak balas dengan lebih langsung terhadap perubahan dalam kadar faedah sebenar berbanding kadar nominal.

Kadar Faedah Nominal berbanding Kadar Faedah Sebenar

Kadar faedah nominal ialah pulangan yang dinyatakan bagi sesuatu pelaburan. Ini boleh berupa hasil bon kerajaan atau kadar dasar yang ditetapkan oleh bank pusat. Kadar nominal tidak mengambil kira inflasi.

Sebaliknya, kadar faedah sebenar diselaraskan dengan inflasi dan oleh itu mencerminkan peningkatan sebenar dalam kuasa beli. Hubungannya agak mudah: kadar faedah sebenar adalah kira-kira sama dengan kadar nominal ditolak inflasi.

Sebagai contoh, jika sesuatu bon menawarkan hasil nominal sebanyak 5% manakala inflasi adalah 2%, pulangan sebenar adalah sekitar 3%. Tetapi jika inflasi meningkat kepada 4%, pulangan sebenar jatuh kepada sekitar 1%, walaupun kadar nominal tidak berubah.

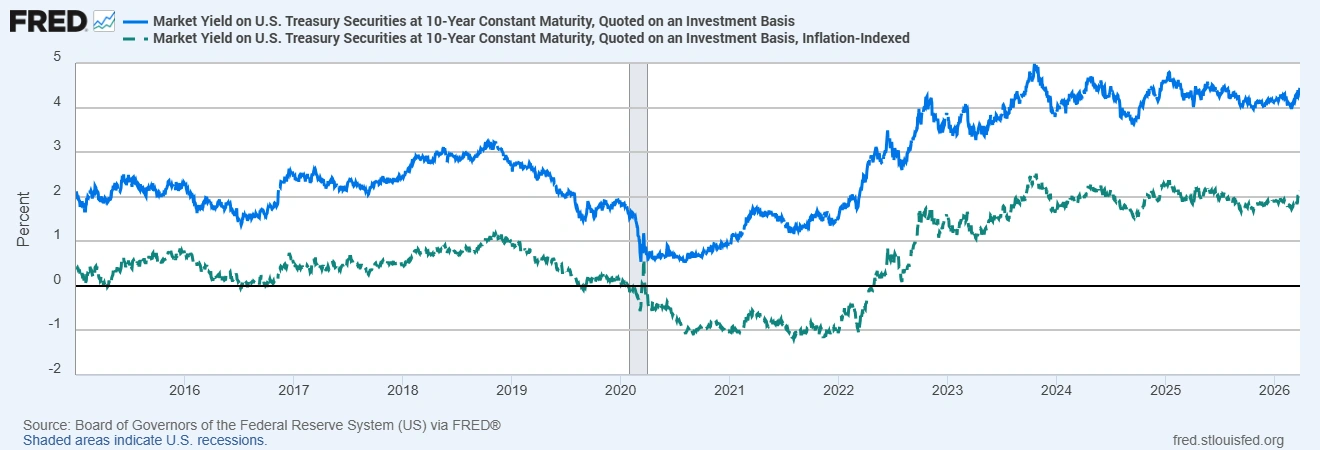

Hasil Perbendaharaan AS 10 Tahun: Nominal vs. Sebenar

Sumber: Lembaga Gabenor Sistem Rizab Persekutuan (AS) melalui FRED®. Data setakat 31 Mac 2026.

Pada awal tahun 2026, hasil nominal Perbendaharaan AS 10 tahun berada sekitar 4.3%–4.4%, manakala hasil Sekuriti Dilindungi Inflasi Perbendaharaan (TIPS) 10 tahun, yang mencerminkan hasil sebenar, berada lebih hampir kepada sekitar 2.0%. Walaupun hasil nominal kelihatan agak tinggi, pulangan yang diselaraskan dengan inflasi yang tersedia kepada pelabur adalah jauh lebih rendah.

Mengapa Kadar Faedah Sebenar Mendorong Pasaran

Kadar faedah sebenar memainkan peranan utama dalam menentukan sejauh mana sesuatu aset kelihatan menarik kepada pelabur.

Apabila hasil sebenar meningkat, aset selamat seperti bon kerajaan menjadi lebih menarik kerana ia menawarkan pulangan yang lebih tinggi selepas pelarasan inflasi. Ini boleh menarik pelaburan keluar daripada ekuiti, komoditi dan aset berisiko lain. Sebaliknya, apabila hasil sebenar rendah atau bahkan negatif, pelabur sering mencari alternatif yang boleh mengekalkan kuasa beli.

Bank pusat dan pembuat dasar juga memberi perhatian rapat kepada kadar faedah sebenar apabila menilai pendirian dasar monetari. Walaupun bank pusat mengekalkan kadar dasar nominal tidak berubah, jangkaan inflasi yang menurun boleh mendorong kadar sebenar lebih tinggi. Ini secara berkesan mengetatkan keadaan kewangan dan boleh memperlahankan aktiviti ekonomi.

Kesan terhadap Ekuiti, Bon, Emas dan Mata Wang

Perubahan dalam kadar faedah sebenar boleh mempengaruhi pelbagai pasaran kewangan.

Dalam pasaran ekuiti, hasil sebenar yang lebih tinggi meningkatkan kadar diskaun yang digunakan untuk menilai pendapatan masa depan syarikat. Apabila kadar diskaun meningkat, nilai semasa pendapatan tersebut menurun, yang boleh memberi tekanan kepada penilaian saham.

Dalam pasaran bon, kadar sebenar menentukan pulangan yang diselaraskan dengan inflasi bagi pelaburan pendapatan tetap. Peningkatan hasil sebenar biasanya bermaksud penurunan harga bon, yang juga boleh meningkatkan kos pinjaman di seluruh ekonomi.

Emas sangat sensitif terhadap kadar faedah sebenar. Oleh kerana emas tidak menjana pendapatan, daya tarikannya sebahagiannya bergantung kepada kos peluang untuk memegangnya. Apabila hasil sebenar meningkat, pelabur boleh memperoleh pulangan lebih tinggi daripada bon, yang cenderung mengurangkan permintaan terhadap emas. Sebaliknya, apabila hasil sebenar menurun atau menjadi negatif, emas sering menjadi lebih menarik sebagai penyimpan nilai.

Pasaran mata wang juga boleh bertindak balas terhadap perubahan dalam hasil sebenar. Negara yang menawarkan pulangan sebenar yang lebih tinggi secara relatif mungkin menarik aliran modal antarabangsa, yang boleh menyokong mata wangnya. Jika hasil sebenar menurun berbanding ekonomi lain, mata wang mungkin melemah apabila pelabur mencari pulangan yang lebih baik selepas pelarasan inflasi di tempat lain.

Jangkaan Inflasi dan Hasil Sebenar

Kadar faedah sebenar berkait rapat dengan jangkaan inflasi. Jika pelabur menjangkakan inflasi akan menurun, hasil bon nominal mungkin tidak jatuh sebanyak yang dijangka, menyebabkan hasil sebenar meningkat.

Dinamik ini telah jelas dilihat dalam beberapa tahun kebelakangan ini. Antara 2021 dan 2023, inflasi melonjak di banyak ekonomi, menyebabkan hasil sebenar jatuh jauh ke dalam wilayah negatif kerana hasil bon tidak dapat mengikuti kenaikan harga. Apabila inflasi beransur-ansur menurun pada tahun-tahun berikutnya, hasil sebenar mula pulih.

Disebabkan hubungan ini, pelabur sering memantau petunjuk seperti hasil TIPS 10 tahun dan kadar inflasi imbangan untuk menilai bagaimana pasaran menetapkan harga inflasi dan dasar monetari masa hadapan.

Kesimpulan

Kadar faedah nominal sering mendapat perhatian utama, tetapi kadar faedah sebenar memberikan gambaran yang lebih jelas tentang pulangan sebenar yang diterima oleh pelabur selepas inflasi.

Pergerakan dalam hasil sebenar boleh mempengaruhi harga bon, penilaian ekuiti, aliran mata wang dan permintaan komoditi. Apabila kadar sebenar meningkat, keadaan kewangan cenderung menjadi lebih ketat. Apabila ia menurun, pelabur sering beralih kepada aset yang menawarkan perlindungan terhadap inflasi.

Atas sebab ini, ramai peserta pasaran memantau rapat petunjuk seperti hasil TIPS 10 tahun apabila menilai persekitaran ekonomi dan pelaburan secara keseluruhan.