なぜ実質金利は名目金利よりも重要なのか

名目金利は金融ニュースの見出しを占めることがよくあります。投資家は、中央銀行の政策金利の水準や、米国10年国債などの政府債券の利回りについて頻繁に耳にします。しかし、金融市場においては、実際には実質金利の方がより重要となることが多いです。

実質金利は名目金利をインフレ率で調整し、物価上昇を考慮した後に投資家が実際に受け取るリターンを示します。簡単に言えば、投資がどれだけ実質的な購買力をもたらすかを測るものです。例えば、国債の利回りが4%でインフレ率が3%の場合、実質リターンは約1%に過ぎません。名目利回りが比較的高く見えても、インフレを考慮した実際の利益ははるかに小さいのです。

この違いを理解することは重要です。多くの金融資産は、名目金利よりも実質金利の変化に対してより直接的に反応するためです。

名目金利と実質金利

名目金利とは、投資において表示されるリターンのことです。これは政府債券の利回りや、中央銀行が設定する政策金利などが該当します。名目金利はインフレを考慮していません。

一方で、実質金利はインフレを調整したものであり、実際の購買力の増加を反映します。その関係は比較的シンプルで、実質金利はおおよそ名目金利からインフレ率を差し引いたものに等しくなります。

例えば、ある債券が5%の名目利回りを提供し、インフレ率が2%であれば、実質リターンは約3%です。しかし、インフレ率が4%に上昇すると、名目金利が変わらなくても、実質リターンは約1%まで低下します。

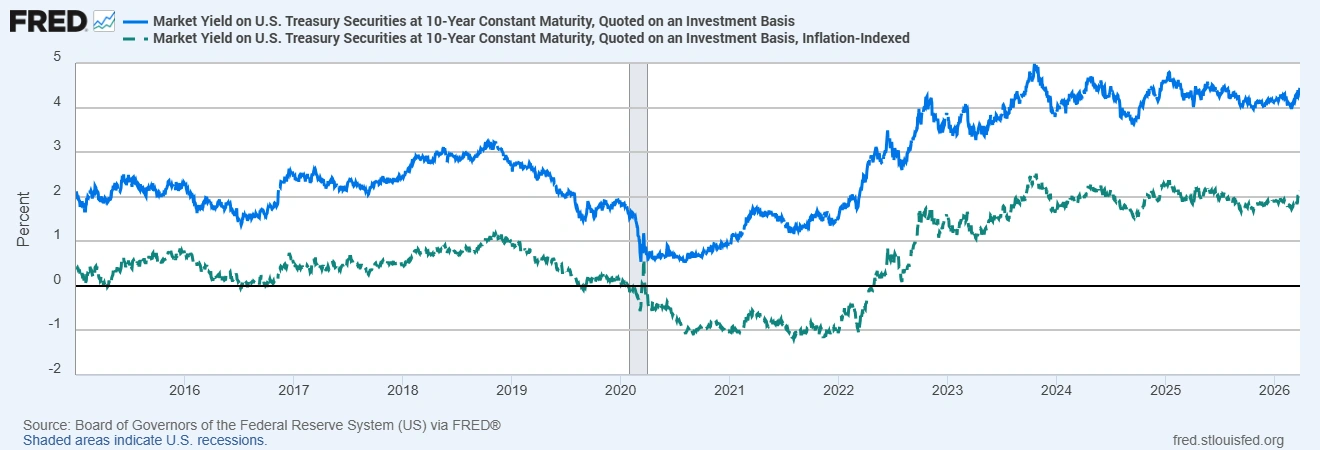

名目と実質の米国10年国債利回り

出典:米国連邦準備制度理事会(Board of Governors of the Federal Reserve System)/FRED®、2026年3月31日時点のデータ

2026年初頭には、米国10年国債の名目利回りは約4.3%〜4.4%で推移しており、実質利回りを反映する10年物インフレ連動債(TIPS)の利回りは約2.0%となっています。名目利回りは比較的高く見えるものの、インフレ調整後の実際のリターンははるかに小さいものとなっています。

なぜ実質金利が市場を動かすのか

実質金利は、さまざまな資産が投資家にとってどれほど魅力的かを判断する上で中心的な役割を果たします。

実質利回りが上昇すると、政府債券のような安全資産は、インフレ調整後のリターンが高まるため、より魅力的になります。これにより、株式やコモディティ、その他のリスク資産から資金が流出する可能性があります。一方で、実質利回りが低い、あるいはマイナスの場合、投資家は購買力を維持できる代替資産を探す傾向があります。

中央銀行や政策立案者も、金融政策のスタンスを評価する際に実質金利を重視します。たとえ中央銀行が名目政策金利を据え置いていても、インフレ期待が低下すれば実質金利は上昇する可能性があります。これは実質的に金融環境を引き締め、経済活動を減速させる可能性があります。

株式・債券・金・為替への影響

実質金利の変化は、複数の金融市場に影響を与える可能性があります。

株式市場では、実質利回りの上昇は将来の企業収益を評価する際に用いられる割引率を押し上げます。割引率が上昇すると、それらの収益の現在価値は低下し、株価評価に下押し圧力を与える可能性があります。

債券市場では、実質金利が固定利付投資のインフレ調整後のリターンを決定します。実質利回りの上昇は通常、債券価格の下落を意味し、経済全体の借入コストを押し上げる可能性があります。

金は実質金利に特に敏感です。金は利息を生まないため、その魅力は保有する際の機会費用に部分的に依存します。実質利回りが上昇すると、投資家は債券からより高いリターンを得られるため、金の需要は減少する傾向があります。逆に、実質利回りが低下またはマイナスになると、価値の保存手段として金の魅力は高まることが多いです。

為替市場も実質利回りの変化に反応する可能性があります。相対的に高い実質リターンを提供する国は、国際的な資本流入を引き寄せ、その通貨を支える可能性があります。実質利回りが他国と比べて低下すると、投資家がより高いインフレ調整後のリターンを求めて他市場へ移動するため、通貨は弱含む可能性があります。

インフレ期待と実質利回り

実質金利はインフレ期待と密接に関連しています。投資家がインフレの低下を予想する場合、名目債券利回りは想定ほど下がらない可能性があり、その結果として実質利回りが上昇します。

この動きは近年顕著に見られました。2021年から2023年にかけて、多くの経済圏でインフレが急上昇し、債券利回りが物価上昇に追いつかなかったため、実質利回りは大きくマイナス圏に入りました。その後、インフレが徐々に落ち着くにつれて、実質利回りは回復し始めました。

この関係から、投資家は10年物TIPS利回りやブレークイーブンインフレ率といった指標を注視し、市場がインフレや将来の金融政策をどのように織り込んでいるかを評価します。

まとめ

名目金利は最も注目されがちですが、実質金利はインフレを考慮した投資家の真のリターンをより明確に示します。

実質利回りの変動は、債券価格、株式評価、為替フロー、そしてコモディティ需要に影響を与えます。実質金利が上昇すると金融環境は引き締まり、低下すると投資家はインフレから価値を守る資産へと移行する傾向があります。

このため、多くの市場参加者は、より広範な経済および投資環境を評価する際に、10年物TIPS利回りなどの指標を注意深く監視しています。