選別的なローテーションが静かな1週間を形づくる—利回りは高水準を維持 | 週間まとめ:2026年1月12日〜16日

経済概況

主要中央銀行は、インフレが全般的に落ち着く中で、おおむね現状の方針を維持しました。米国の物価データは引き続き穏やかで、12月の総合CPIは前年比約2.7%と11月とほぼ同水準でした。これにより、FRBは早急に動くというよりも、2026年後半に利下げを行う可能性が高いとの見方が支えられました。

欧州では、ECBもインフレが目標の2%近辺で推移し、成長も底堅いと判断したことから、政策を据え置きました。ECBのチーフ・エコノミストであるフィリップ・レーンは、基本シナリオが維持される限り「短期的な利下げ議論はない」と述べました。

これに対し、中国の中央銀行は緩和方向へ転じました。人民銀行(PBoC)は特定セクター向けの貸出金利を25bp引き下げ、今年さらに支援余地があることを示唆しました。

日本では、日銀(BoJ)が政策正常化の一環として、保有するETFおよびREITの一部を小規模に売却し始めると発表しました(この動きは市場に好意的に受け止められました)。

注目すべき点として、米司法省からの召喚状(subpoena)に関する報道を受け、パウエルFRB議長の海外の同業者たちが、彼の独立性を支持する姿勢を公に再確認しました。これは中央銀行の自律性を強調するものです。

総じて、インフレの安定と明確な政策シグナルの組み合わせにより投資家は慎重姿勢を保ちつつも、各地域で金融政策が確かな基盤にあることが確認されました。

株式・債券・コモディティ

株式市場は週を通じてまちまちでした。米国ではS&P 500が金曜日に約6,940で終了(週初の月曜日は6,977)し、約–0.5%下落しました。一方、ラッセル2000(小型株指数)は約+1.6%上昇しました。世界的にはMSCIワールド指数はほぼ横ばい(約-0.2%)でした。

米国債利回りは直近高値付近を維持しつつも小幅な動きにとどまりました。米2年債利回りは1月12日時点で約3.54%、1月15日には3.56%でした。10年債利回りは1月12日の約4.19%から1月15日の4.17%へとわずかに低下しました。30年債利回りもやや低下し、約4.83%から4.79%へ下がりました。

コモディティでは、原油(WTI)は月曜日・金曜日ともに1バレルあたり約59.4ドルで終了し、週間でほぼ横ばいでした。金価格も安定しており、約4,595ドル近辺でほぼ変わらず(ドル建ての契約価格を反映)。銀が最大の動きを見せ、約+5.8%上昇し、1オンスあたり84.98ドルから89.94ドルへ上昇しました。

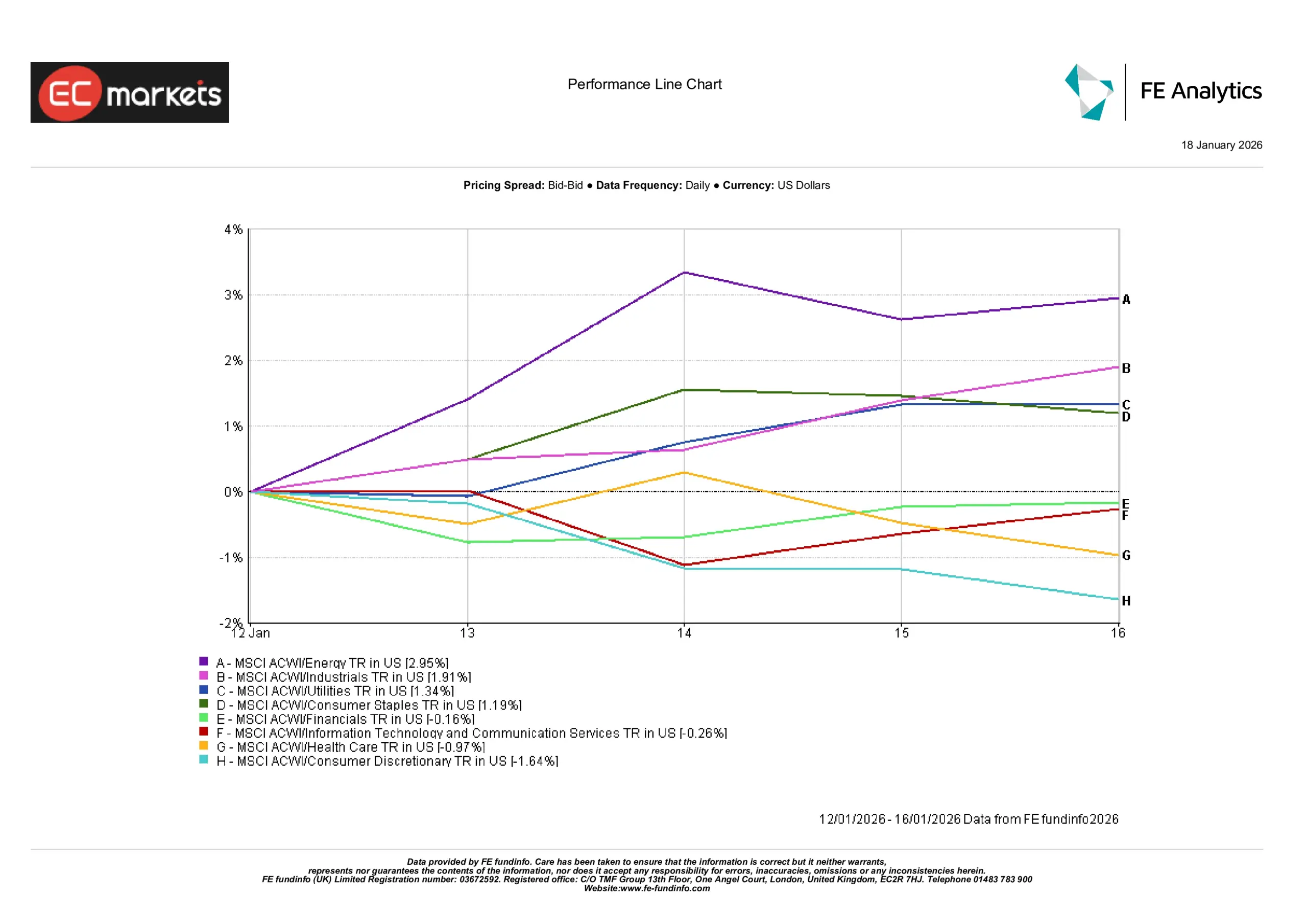

セクター別パフォーマンス

エネルギー株が週間のセクター上昇を主導し、MSCI ACWI Energyは約+2.95%上昇しました(原油価格が比較的堅調だったことが追い風)。工業(+1.91%)、公益事業(+1.34%)、生活必需品(+1.19%)も上昇し、投資家が伝統的にディフェンシブまたはインフレヘッジとされる分野へ傾いたことがうかがえます。一方、一般消費財は約-1.64%急落し、ヘルスケアも約-0.97%下落しました。テクノロジーとコミュニケーション関連は小幅安(約-0.3%)で、金融はほぼ横ばい(約-0.2%)でした。

全体像は選別的でした。強さはエネルギーや安定的なセクターに集中し、高成長や消費関連のセクターは遅れました。このパターンは、投資家が成長株・景気敏感株からディフェンシブテーマへ緩やかに資金を移しており、広範なリスクオン相場を積極的に追っているわけではないことを示唆します。

セクター別パフォーマンス

出所:FE Analytics。すべての指数は米ドル建てのトータルリターン。過去の実績は将来の実績を示す信頼できる指標ではありません。データは2026年1月16日時点。

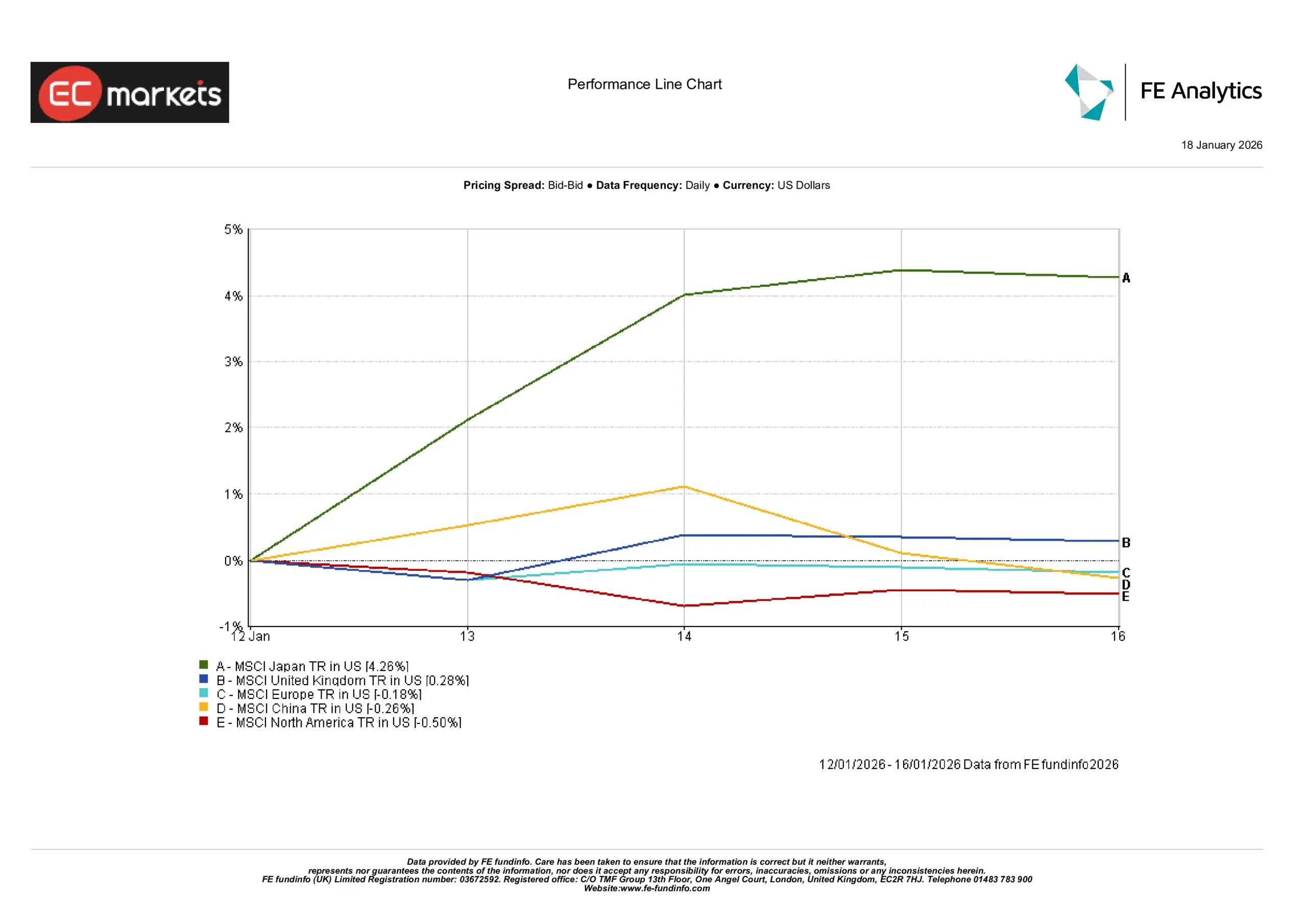

地域別市場

地域別の株式パフォーマンスはばらつきがありました。アジア太平洋では日本が上昇を主導し(MSCI Japanは週間で+4%以上上昇)、中国は小幅安。欧州では英国および大陸市場は概ね横ばいで、北米の株価指数はやや下落しました。セクター動向は明確で、エネルギー株が上昇を牽引し、MSCI ACWI/エネルギーセクターは週間で約+2.9%上昇しました(石油・ガス関連銘柄の強さが背景)。続いて工業(+1.9%)とその他ディフェンシブ(公益+1.3%、生活必需品+1.2%)が上昇しました。最下位は成長連動型セクターで、一般消費財は約–1.6%、ヘルスケアは約–1.0%下落し、金利に敏感な「成長」分野からのローテーションを反映しました。全体として、広範な景気敏感株がディフェンシブを上回り、世界のバリュー指数の小幅な上昇を支えました。

地域別パフォーマンス

出所:FE Analytics。すべての指数は米ドル建てのトータルリターン。過去の実績は将来の実績を示す信頼できる指標ではありません。データは2026年1月16日時点。

為替市場

EUR/USDはレンジ内で推移し、ほぼ横ばいでしたが、週末にかけてわずかに弱含み(約-0.1%)となりました。ユーロは約1.159〜1.166ドルの範囲で取引され、実質的に前週水準付近でした。

GBP/USDもほぼ変わらずに週を終えました(+0.01%)。おおむね1.34台半ばで推移し、英ポンドは約1.338〜1.346ドルの間で振れました。これは英国の控えめな経済指標と、概ね堅調な米ドルを反映しています。USD/JPYは約-0.3%下落(円高)し、約158.1〜159.1のレンジで推移しました。円高は日本の利回り上昇と米国の経済ニュースの弱含みの中で進み、先行する日銀の政策動向にもかかわらず強含みました。GBP/JPYも約-0.3%下落し、ポンドは約211.6〜213.6円の範囲で推移しました。

要するに、米ドルと英ポンドは円に対してわずかに弱含み、EURとGBPは米ドルに対してほぼ変化がありませんでした。動きは主に地域ごとの変化と利回り格差を反映し、米ドルは欧州に対しては概ね堅調でしたが、日本円に対してはやや弱含みとなりました。

見通し & 来週の注目点

来週は、市場が経済および政策の見通しに関する手がかりを得るために新たなデータに注目するでしょう。米国の主要指標(例:小売売上高、インフレ、失業保険申請件数など)は、成長と物価の軌道に変化があるかを見極めるうえで注視されます。中国の活動指標(貿易統計やPMI)も、最近の政策緩和後の勢いを示す兆候として注意深く追跡されるでしょう。

政策面では、FRB、ECB、英中銀(BoE)当局者の発言が市場の期待形成に影響を与える可能性がありますが、中央銀行会合の予定はありません。現時点では政策シグナルが明確であるため、予想外のデータショックがない限り、市場は比較的落ち着いた展開が続くと見込まれます。投資家は慎重ながらも建設的な姿勢を維持し、短期的な値動きは新たな材料よりもポジショニングによって左右される可能性が高いでしょう。