Chúng ta có đang ở giai đoạn bắt đầu của một chu kỳ giảm giá mang tính cấu trúc của đồng USD?

Đồng đô la Mỹ đã là lực chi phối trên các thị trường toàn cầu trong phần lớn vài năm trở lại đây. Vào năm 2022–23, các đợt tăng lãi suất mạnh mẽ của Fed và những làn sóng tâm lý “risk-off” trên toàn cầu đã đẩy đồng đô la lên cao hơn. Chỉ số DXY dao động quanh vùng 100 thấp, và mỗi bài phát biểu của Fed hay dữ liệu CPI đều khiến thị trường biến động. Đó là một giao dịch gần như luôn mang lại hiệu quả.

Nhưng khi tiến tới năm 2025, bối cảnh đã thay đổi. Lạm phát cuối cùng đã được kiểm soát, Fed đang chuyển hướng sang cắt giảm lãi suất, và kinh tế toàn cầu đang ổn định. Còn đồng đô la thì sao? Nó đang bắt đầu suy yếu.

Các nhà giao dịch hiện đang đặt câu hỏi: đây chỉ là một đợt điều chỉnh thông thường, hay là dấu hiệu ban đầu của một sự thay đổi lớn hơn và kéo dài hơn?

Góc nhìn lịch sử về các chu kỳ của đồng đô la

Các chu kỳ của đồng đô la không thường xuyên đảo chiều, nhưng khi điều đó xảy ra, tác động của chúng thường kéo dài. Trong lịch sử, những điểm xoay lớn (như vào giữa thập niên 80 hoặc đầu những năm 2000) xuất hiện khi nhiều yếu tố kinh tế vĩ mô cùng hội tụ: chênh lệch lãi suất thu hẹp, thâm hụt bên ngoài gia tăng, và nhu cầu tìm kiếm các lựa chọn thay thế ở nước ngoài. Trong mỗi trường hợp, đồng đô la đều duy trì mức yếu trong nhiều năm.

Bây giờ, một số yếu tố đó lại đang xuất hiện. Mỹ đang duy trì thâm hụt kép lớn. Tăng trưởng toàn cầu đang ổn định. Các ngân hàng trung ương khác đang bắt kịp Fed. Một số chiến lược gia bắt đầu đặt câu hỏi: liệu đây có thể là khởi đầu của chu kỳ giảm giá thực sự đầu tiên của đồng đô la trong hơn hai thập kỷ?

Điều kiện vĩ mô năm 2025

Nhiều xu hướng lớn đang thay đổi. Chênh lệch lãi suất giữa Mỹ và các nền kinh tế lớn khác đang thu hẹp. Đến cuối năm 2024, cả Fed và ECB đều đã cắt giảm lãi suất khoảng 1%, và dự kiến sẽ còn cắt giảm tiếp. Tính đến cuối năm 2025, lãi suất tiền gửi của ECB khoảng 2%, với lạm phát khu vực đồng euro cũng ở mức tương tự. Lạm phát tại Mỹ cũng đang giảm, đồng nghĩa với việc lợi thế lợi suất của đồng đô la không còn như trước. Tại Anh và Nhật Bản, các đợt tăng lãi suất đã tạm dừng, tiếp tục thu hẹp khoảng cách. Sự thu hẹp này có thể làm suy yếu một trong những động lực chính của đà mạnh gần đây của đồng đô la.

Đồng thời, vấn đề nợ của Mỹ đang thu hút nhiều sự chú ý. Gói tài khóa “America First” được thông qua đầu năm nay dự kiến sẽ làm tăng thêm 3–4 nghìn tỷ USD vào nợ quốc gia trong thập kỷ tới. Ngay cả khi không tính đến điều đó, Mỹ đã có thâm hụt kép lớn — cả thâm hụt ngân sách và thâm hụt tài khoản vãng lai. Các thâm hụt này có thể đạt 6–7% GDP, và chi phí trả lãi đã chiếm một phần lớn trong chi tiêu liên bang. Điều này nghĩa là Mỹ cần dòng vốn nước ngoài ổn định để đáp ứng nhu cầu vay mượn.

Trong khi đó, các ngân hàng trung ương toàn cầu đang từ từ xem xét lại dự trữ ngoại hối của họ. Đồng đô la vẫn chiếm hơn một nửa tổng dự trữ ngoại tệ được công bố, nhưng con số này đã giảm nhẹ — và không chỉ do biến động thị trường. Mặc dù chưa có sự chuyển dịch lớn nào xảy ra, nhưng cuộc thảo luận về các lựa chọn thay thế đang trở nên mạnh mẽ hơn. Điều này cho thấy sự thay đổi có thể đang dần hình thành theo thời gian.

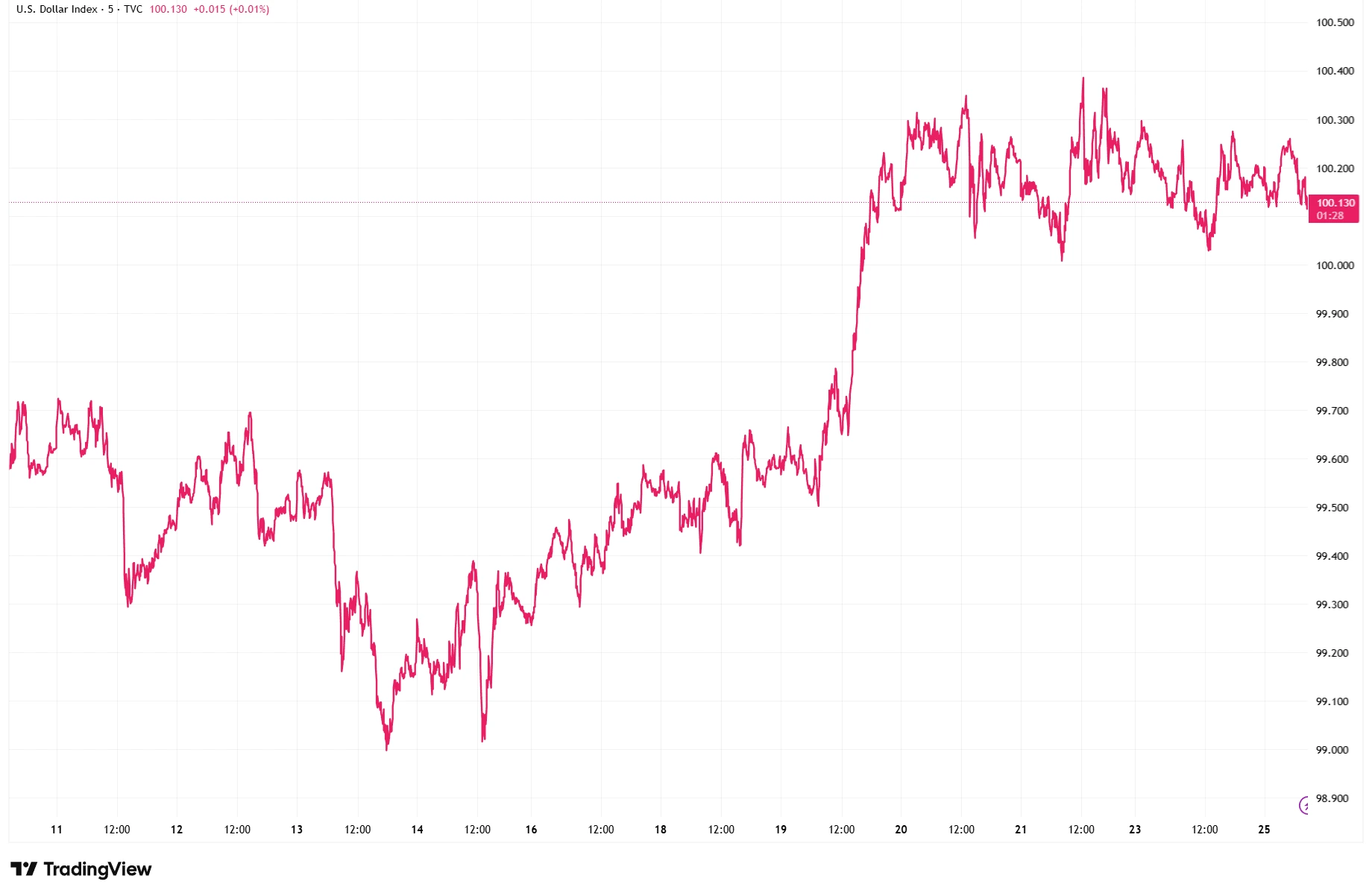

Chỉ số Đô la Mỹ (DXY) – Phục hồi tháng 11/2025

Nguồn: TradingView. Tất cả chỉ số đều tính theo lợi suất toàn phần bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu tính đến ngày 25/11/2025.

DXY đã có một đợt phục hồi mạnh vào giữa tháng 11/2025 trước khi ổn định quanh mốc 100. Đợt phục hồi này cho thấy đồng đô la vẫn còn khả năng chống chịu, ngay cả khi các yếu tố vĩ mô rộng hơn đang gợi ý một xu hướng giảm dài hạn.

Thanh khoản so với sự dịch chuyển mang tính chu kỳ dài hạn

Đừng quên rằng đồng đô la vẫn có nhiều lợi thế: thanh khoản sâu, mức độ tin cậy cao, và tài sản chuẩn mực toàn cầu. Ngay cả năm 2025, thị trường vẫn chủ yếu thanh toán bằng USD, trái phiếu Kho bạc Mỹ vẫn là nơi trú ẩn an toàn hàng đầu, và trong thời kỳ khủng hoảng, dòng tiền vẫn quay trở lại với đồng bạc xanh.

Nhưng các vết nứt đang dần xuất hiện. Các ngân hàng trung ương thị trường mới nổi đang âm thầm mua nhiều tài sản không phải bằng USD hơn. Và với xu hướng tài khóa, chính sách tiền tệ và địa chính trị đều di chuyển theo cùng một hướng, ý tưởng về một xu hướng giảm mang tính cấu trúc không còn quá xa vời.

Kết luận

Nếu đồng đô la đang ở giai đoạn đầu của một sự suy giảm kéo dài, các tác động có thể rất rộng. Hàng hóa — từ dầu đến vàng — thường tăng khi USD suy yếu. Tài sản thị trường mới nổi cũng thường hưởng lợi. Ngay cả cổ phiếu Mỹ cũng có thể được hỗ trợ, đặc biệt là các tập đoàn đa quốc gia có doanh thu từ nước ngoài. Nhưng không phải mọi thứ đều tích cực: nếu sự suy yếu phản ánh các vấn đề cấu trúc sâu xa, khẩu vị rủi ro có thể giảm.

Điểm quan trọng nhất? Không chỉ là Fed sẽ làm gì tiếp theo. Mà là liệu vai trò của đồng đô la trong hệ thống toàn cầu có đang bắt đầu thay đổi — từ từ, tinh tế, nhưng một cách đáng kể hay không!