私たちは今、ドルの構造的下落サイクルの始まりにいるのか?

米ドルはここ数年間、世界市場で支配的な存在でした。2022〜23年には、FRBの積極的な利上げと度重なるリスクオフの波がドルを押し上げ続けました。DXYは100台前半で推移し、FRBの発言やCPIの発表のたびに市場が動きました。まさに“常に機能する”トレードでした。

ドルインデックス(DXY):支配から後退へ

出所:TradingView。すべての指数は米ドル建てのトータルリターンです。過去の実績は将来の結果を保証するものではありません。データは2025年11月18日時点。

米ドル指数は2022年に急騰し、上昇率は20%を超えましたが、その後下落し、これは循環的な調整なのか、それとも構造的変化の始まりなのか議論が広がっています。

しかし2025年になると、状況は変わりました。インフレはようやく抑制され、FRBは利下げ方向へ転換し、世界経済は安定し始めています。ドルは?弱含みになりつつあります。

トレーダーたちは今こう問いかけています:「これは単なる調整なのか、それともより大きく長期的な転換の兆しなのか?」

ドルサイクルの歴史的視点

ドルサイクルが転換することは滅多にありませんが、転換すれば影響は長く続きます。歴史的に大きな転換点(1980年代半ば、2000年代初頭など)は、金利差の縮小、対外赤字の拡大、海外での代替資産の需要増など複数のマクロ要因が同時に重なったときに起きました。いずれの場合も、ドルは数年間にわたり弱い状態が続きました。

そして今、その要因のいくつかが再び見られます。米国は大きな双子の赤字を抱えており、世界成長は安定し、他の中央銀行はFRBに追いつきつつあります。一部のストラテジストはささやき始めています:「20年以上ぶりの本格的なドル下落サイクルの始まりなのではないか」と。

2025年のマクロ環境

大局的なトレンドが変わりつつあります。米国と他の主要経済圏の金利差は縮小しています。2024年末までに、FRBとECBはそれぞれ約1%の利下げを行い、さらなる利下げも予想されています。2025年末のECBの預金金利は約2%で、ユーロ圏のインフレ率も同程度です。米国のインフレも低下しており、ドルの利回り優位性は以前ほど強くありません。英国と日本でも利上げが停止され、金利差はさらに縮まりました。こうした金利差縮小は、最近のドル高を支えてきた重要な要因を弱めています。

同時に、米国の債務状況にも注目が集まっています。今年初めに可決された「アメリカ・ファースト」財政パッケージは、今後10年間で3〜4兆ドルの国債増加につながると予測されています。このパッケージがなくても、米国は財政赤字と経常赤字という大きな双子の赤字を抱えています。赤字はGDPの6〜7%に達する可能性があり、利払い費はすでに連邦支出の大きな割合を占めています。つまり、米国は国債発行を支えるために安定的な海外資本の流入を必要としています。

さらに、世界の中央銀行は外貨準備の見直しを徐々に進めています。ドルは依然として外貨準備の半分以上を占めていますが、その割合はわずかに低下しています。それは単なる市場変動だけではありません。大きな変化はまだ起きていないものの、代替通貨に関する議論は確実に大きくなっています。これは、長期的な変化が進行中である可能性を示唆しています。

流動性 vs. 長期的な構造変化

忘れてはいけないのは、ドルには今も多くの強みがあるということです。深い流動性、信頼、世界基準の資産。2025年であっても、市場の決済は依然としてドルで行われ、米国債は究極の安全資産であり、危機時には資金がドルに戻ります。

しかし、亀裂は生じ始めています。新興国の中央銀行は静かに非ドル資産を増やしており、財政・金融政策・地政学的動向が同じ方向へ進んでいるため、ドルの構造的な下落トレンドという考え方はもはや荒唐無稽ではありません。

結論

もしドルが長期低下局面の初期段階にあるとすれば、その波及効果は広範に及ぶでしょう。石油から金までコモディティはドル安の際に上昇する傾向があります。新興国資産も買われやすくなります。米国株も恩恵を受けることがあり、特に海外収益の比率が高い多国籍企業がそうです。しかしポジティブなことばかりではありません。もしドル安が深刻な構造問題を反映しているのであれば、リスク選好は低下する可能性があります。

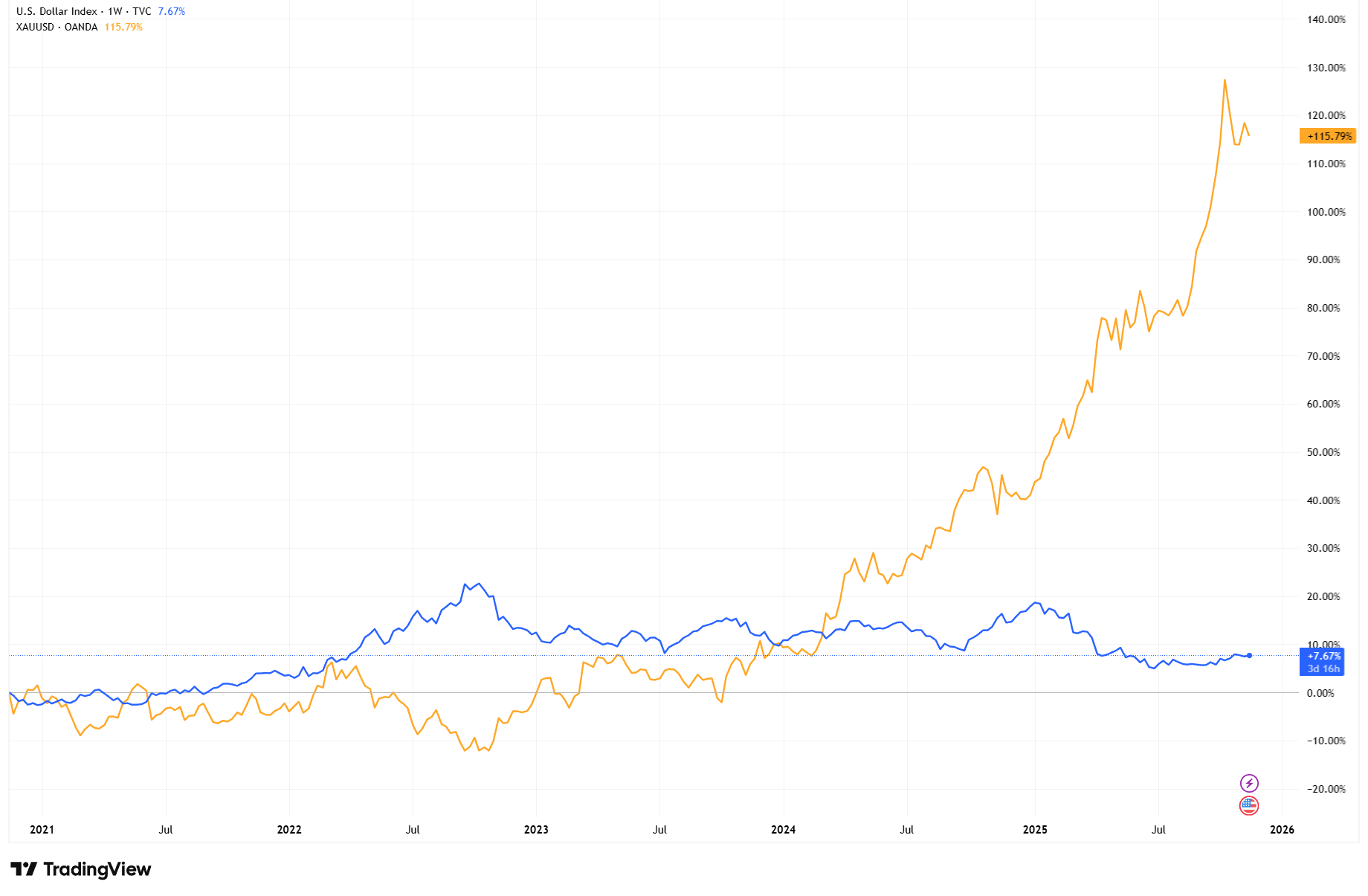

金 vs USDインデックス ― 逆相関関係が強まる

出所:TradingView。すべての指数は米ドル建てのトータルリターンです。過去の実績は将来の結果を保証するものではありません。データは2025年11月18日時点。

ドルの弱含みに伴い金価格は急騰し、2021年初頭から115%上昇しました。これは、ドルへの信認が揺らぐとき、マクロヘッジ資産や実物資産がどれほど強く機能するかを示しています。

最大のポイントは?これはFRBの次の一手だけの問題ではありません。ドルの国際金融システムにおける役割が、ゆっくりと、しかし確実に変化し始めているかどうかという問題なのです!