米政府のシャットダウンは終了、不確実性は依然残る|週間まとめ:2025年11月10日〜14日

経済概要

今週最大のニュースは、米国政府のシャットダウンが終了したことです。議会は水曜夜につなぎ予算案を可決し、連邦機関の再開および職員への未払い給与の支払いが可能になりました。シャットダウン中に発表された主要データは9月のCPIだけであり、10月分の雇用統計やインフレ指標は公開されない可能性すらあります。政策担当者らは慎重姿勢を維持しています。FRB高官らは追加利下げの可能性を抑制する発言をしており、パウエル議長はデータが不十分な状況の中、12月の利下げが「既定路線ではない」と明言しました。

欧州では、ECB副総裁が目標をわずかに上回るインフレだけでは利下げを急ぐ理由にならないと改めて強調しました。ECBは現行の政策に満足しており、インフレ率が2%を一時的に下回ることは一時的な現象だと見ています。

地政学的には、中東情勢の緊張が背景リスクとなり、週初の石油価格や安全資産を支えました(ただし、金曜日の週末ラリーで下落して終了)。

総じて、各国の中央銀行は動きを止め、データに注目しました。米国のデータがシャットダウンで滞る中、市場の焦点は英国と中国の経済指標(後述)および米企業決算シーズンの最終局面へ移りました。

株式・債券・商品市場

米国株式市場は週を通して下落し、特にハイテク株が弱い展開となりました。S&P 500は週間で約1.4%下落、ナスダックは約1.5%下落しました。ダウ平均は比較的堅調で、下げ幅は約1.5%にとどまりました。米10年債利回りは上昇し、金曜日時点で約4.15%となりました。これは週末に向けたポジション調整と、早期利下げ観測を後退させるFRB高官の発言によるものです。欧州でも市場が弱含み、STOXX Europe 600は週中に最高値を一時更新したものの、金曜日には約1%下落して終了しました(銀行株が特に弱いセクターでした)。

商品市場では、ブレント原油は60ドル台半ばを維持し、金曜日時点で約64~65ドルでした。価格は地政学的リスクで週初に支えられましたが、その後リスク選好が戻る中で伸び悩みました。WTI原油は約60ドル付近で取引されました。金価格は大きく下落し、金先物は週内で約2~3%下落し、金曜日時点で約4,090ドル/オンスとなりました。これはドル高およびハイテク株下落が、安全資産としての需要を弱めたためです。

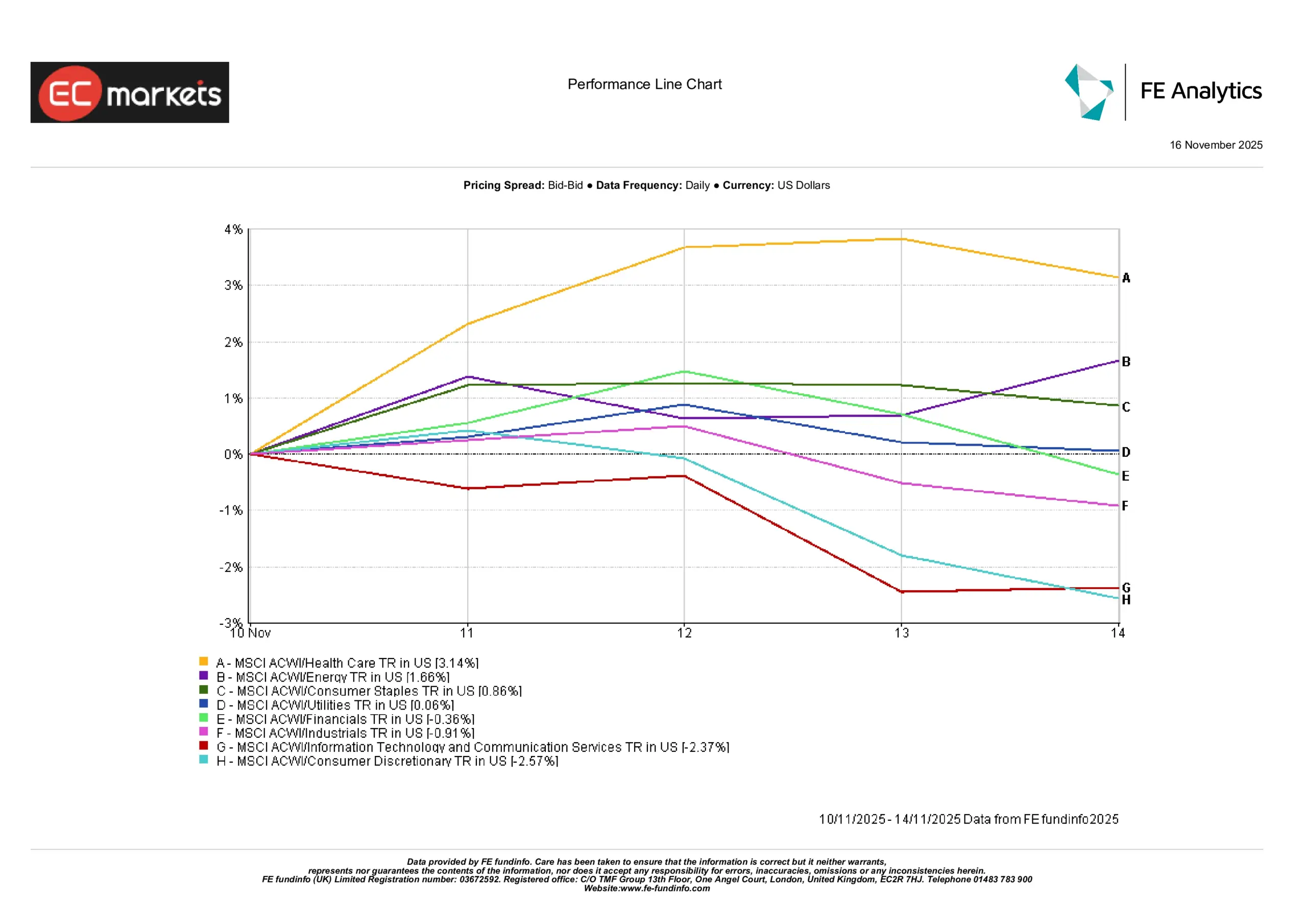

セクター別パフォーマンス

ITおよび一般消費財など、ハイテク関連セクターは今週最も弱いパフォーマンスとなり、高バリュエーション銘柄からの資金流出が続きました。一方、エネルギー、ヘルスケア、素材セクターは良好でした。例えば、エネルギー企業は原油価格反発の恩恵を受け、ヘルスケアや素材株は防御的性質や割安感を求める投資家に支えられました。特に「AI関連」セクターは、強い上昇の後にクールダウンを見せています。テック/AIセクターは11月に入りアンダーパフォームしており、逆にヘルスケア・エネルギー・素材は堅調です。

全体として、投資家はグロース株から循環株・ディフェンシブ株へと資金を移しました。(原油・商品価格の強さがエネルギー・素材を押し上げ、ヘルスケア企業の好決算も寄与。一方で高PERのハイテク株には利益確定売りが出ました。)

セクター別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てトータルリターン。過去の実績は将来のパフォーマンスを保証するものではありません。2025年11月14日時点のデータ。

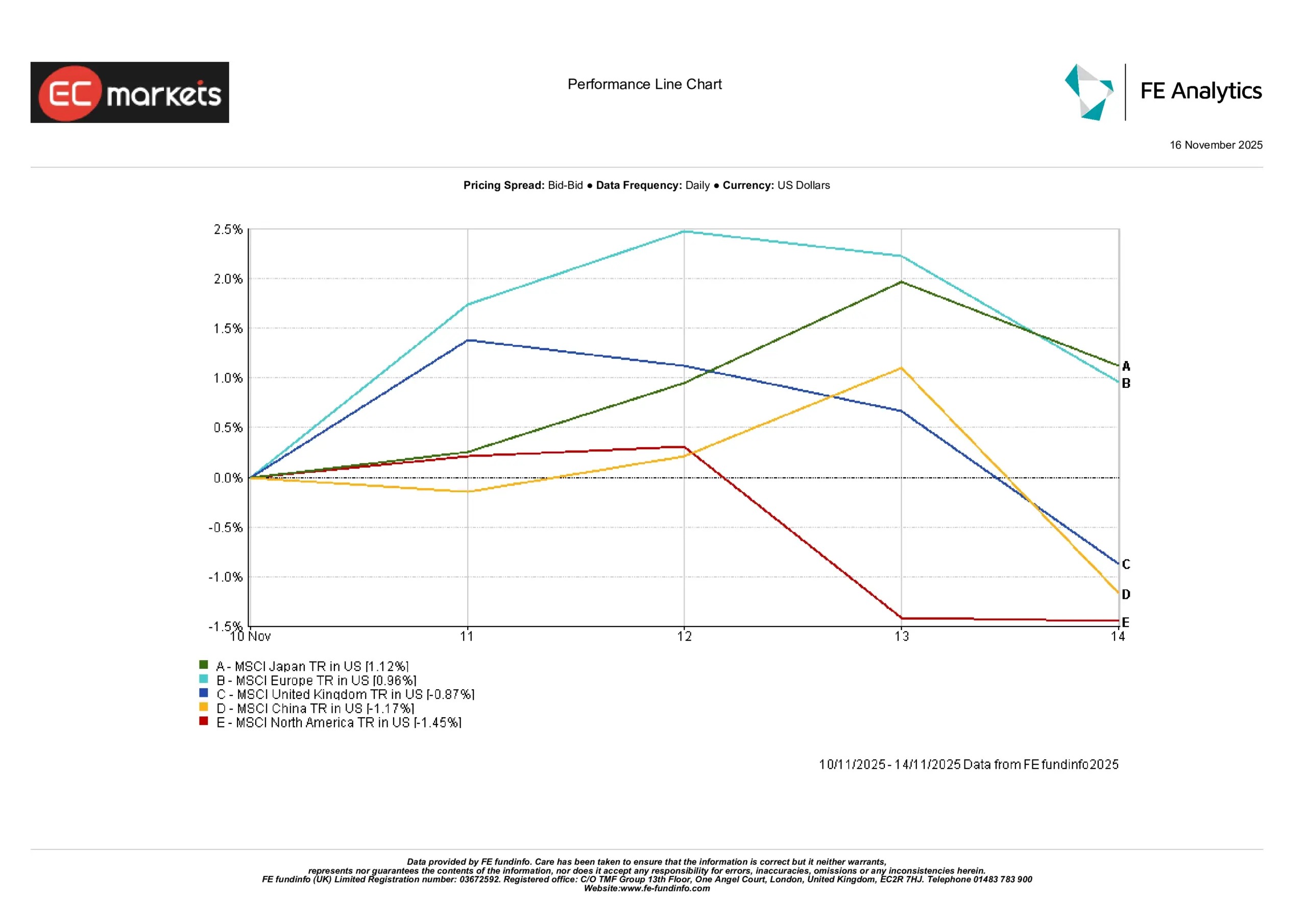

地域別市場動向

米国では、先週の上昇分の一部を失いました。S&P 500は金曜日時点で月曜比約1.4%下落し、ナスダックは大きくアンダーパフォームしましたが、ダウ平均は比較的安定していました。欧州では、週半ばに米国情勢改善への期待感が広がったものの、その後主要指数は下落に転じました。STOXX Europe 600は金曜日に約1%下落しましたが、それでも週間では小幅なプラスとなり(9月末以来の最良の週)、英国市場は冴えず、FTSE 100は金曜日に約1.1%下落しました。これは英国債利回り急騰が重しとなったためです。アジア市場はまちまちで、日本は円安に支えられわずかに上昇。香港のハンセン指数はテクニカルサポートと若干の中国インフレの好材料により約1.3%上昇し、本土の弱い指標を一部相殺しました。中国本土株は全体的に控えめな動きでした。

総じて、北米はアンダーパフォーム、欧州はほぼ横ばい〜小幅安、アジア(日本除く)は香港市場の反発で小幅上昇となりました。

地域別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てトータルリターン。過去の実績は将来のパフォーマンスを保証しません。2025年11月14日時点のデータ。

外国為替市場

米政府のシャットダウン終了後、ドルは週前半は堅調でしたが、木曜・金曜にかけて軟化しました。GBP/USDは英国の弱いGDPと政治的不透明感で下落したものの、ドルが弱まると反発しました。金曜日の中盤、英国政府が予定していた増税案を撤回したとの報道でポンドはさらに支えられました(この案は英国債利回りの上昇を招いていました)。EUR/USDは週初に1.147近辺まで下落しましたが、その後ユーロが stabilise し上昇しました。ドル安によりUSD/JPYも下落しました。FRBの発言後、円の最近の弱さは一旦停止し、USD/JPYは週全体でほぼ横ばいとなりました。同様にGBP/JPYもポンドの動きに連動し、週末は約¥192付近で終了しました。

まとめると、ドルは全体的に横ばいでした。週後半にポンドとユーロに対しては弱含みましたが、多くの新興国通貨に対しては依然として強さを維持しました。市場心理と中央銀行のシグナル(BOE利下げ観測の上昇、FRB据え置き観測の上昇)が主要な要因でした。

見通しと来週の注目点

米国政府のシャットダウン解除により、市場の注目は遅延していたデータと今後の発表内容に移っています。米国では、10月分の滞留データが来週にかけて発表される見込みで、住宅着工件数、建築許可、既存住宅販売、S&P PMI最終値、FRB高官の講演などが予定されています。(重要な点として、10月の非農業部門雇用者数は失業率なしで発表されます。)投資家はこれらのデータから景気とインフレの手掛かりを探ることになります。英国では、火曜日の失業率、木曜日の第3四半期GDPが注目され、BOEはこれらを基に利下げ時期を精査します。中国は金曜日に10月の工業生産・小売売上を発表しますが、先行するPMIが弱かったため、追加刺激策の必要性を判断する重要指標となります。最後に、米国の企業決算シーズンは終盤に差し掛かっていますが、まだ主要企業の発表が残っており、そのガイダンスが注目されます。

総じて、投資家は慎重姿勢で11月下旬に入っています。シャットダウン終了は安心感をもたらしたものの、データ不足や政策シフトにより不確実性は依然として高い状態です。多くの投資家は今後の経済指標が方向性を示すのを待っています。中国がさらに弱含んだり米国データが失望的であったりすれば、市場はより低い水準を試す可能性があります。逆に、インフレが目標付近で安定しつつある兆しや、政府が緊縮財政を回避する兆しが見られれば、穏やかな上昇が起こる可能性があります。要するに、来週の経済データ(および中央銀行の発言)は第4四半期残りの市場テーマを決定づける鍵となり、当面は市場心理が慎重姿勢を保つ公算が大きいと言えます。