Các “ông lớn” dầu mỏ đã chạm đáy chưa? Hiệu quả hơn là mở rộng

Cổ phiếu năng lượng đã có một đợt tăng ấn tượng trong vài năm qua, đặc biệt là sau đại dịch Covid-19. Chỉ số năng lượng S&P 500 tăng gần 50% vào năm 2021 và thêm 55% vào năm 2022, vượt xa thị trường chung. Đợt tăng này được hỗ trợ bởi lợi nhuận tăng vọt và dòng tiền tự do dồi dào, mà các công ty dầu khí đã dùng để chi trả cho cổ đông ở mức kỷ lục. Mặc dù giá dầu đã giảm so với mức đỉnh năm 2022, các công ty năng lượng vào năm 2025 vẫn ghi nhận lợi nhuận gần mức cao nhất mọi thời đại. Đây là minh chứng cho sự kỷ luật vốn mới. Các “ông lớn” dầu mỏ hiện kiếm được gần như số tiền tương tự với giá dầu 80 USD/thùng so với thời 100 USD/thùng, cho thấy sự cải thiện rõ rệt về hiệu quả và kiểm soát chi phí.

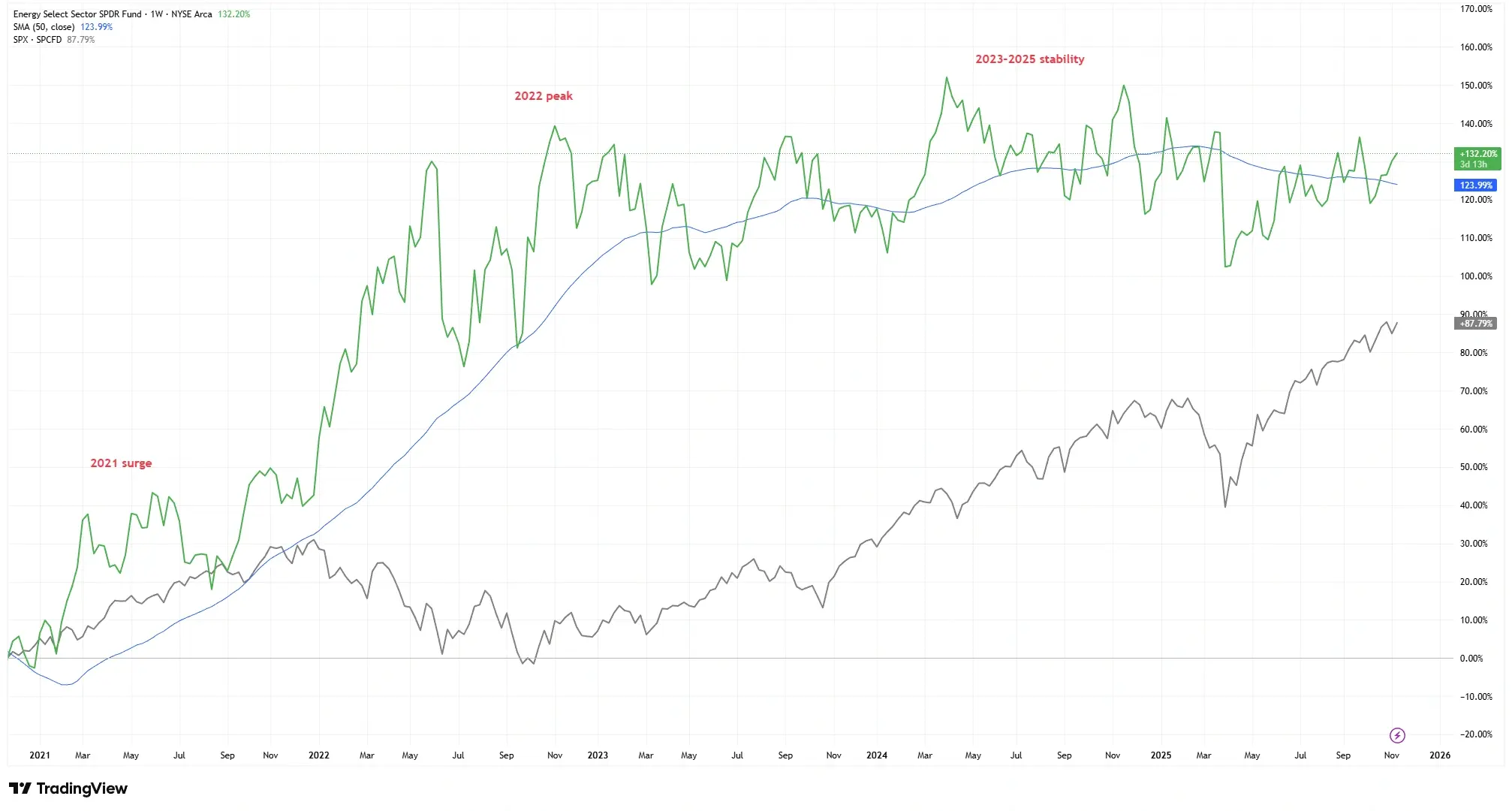

Đợt tăng lịch sử của ngành năng lượng so với hiệu suất thị trường

Nguồn: TradingView. Tất cả các chỉ số thể hiện tổng lợi nhuận tính bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 11 tháng 11 năm 2025.

Quỹ Energy Select Sector SPDR (XLE) đã tăng hơn 120% từ đầu năm 2021 đến cuối năm 2022, vượt xa S&P 500 trước khi ổn định vào năm 2025.

Tuy nhiên, khi thị trường dầu đang tương đối ổn định, các nhà đầu tư bắt đầu đặt câu hỏi: Liệu chúng ta đã đạt đến đỉnh của chu kỳ lợi nhuận này, hay các công ty năng lượng đơn giản là đang thông minh hơn trong việc kiếm tiền?

Câu chuyện về hiệu quả: Kỷ luật hơn là mở rộng

Mười năm trước, các nhà giao dịch dầu mỏ theo đuổi tăng trưởng bằng mọi giá. Thời kỳ bùng nổ dầu đá phiến trong thập niên 2010 chứng kiến hoạt động khoan khai thác mạnh mẽ và chi tiêu vốn khổng lồ, thường mang lại lợi nhuận ít ỏi. Thời kỳ “bùng nổ rồi suy thoái” đó nay đã được thay thế bằng tư duy mới: kỷ luật hơn là mở rộng. Ngày nay, các tập đoàn dầu khí lớn đang hạn chế chi tiêu vốn và ưu tiên lợi nhuận cho cổ đông. Nhiều công ty dầu khí niêm yết hiện chỉ tái đầu tư khoảng 50% dòng tiền của mình vào các dự án mới — mức thấp kỷ lục — và hoàn lại phần còn lại cho cổ đông. Kết quả là tăng trưởng sản lượng chậm hơn nhưng dòng tiền tự do trên mỗi thùng dầu lại cao hơn nhiều.

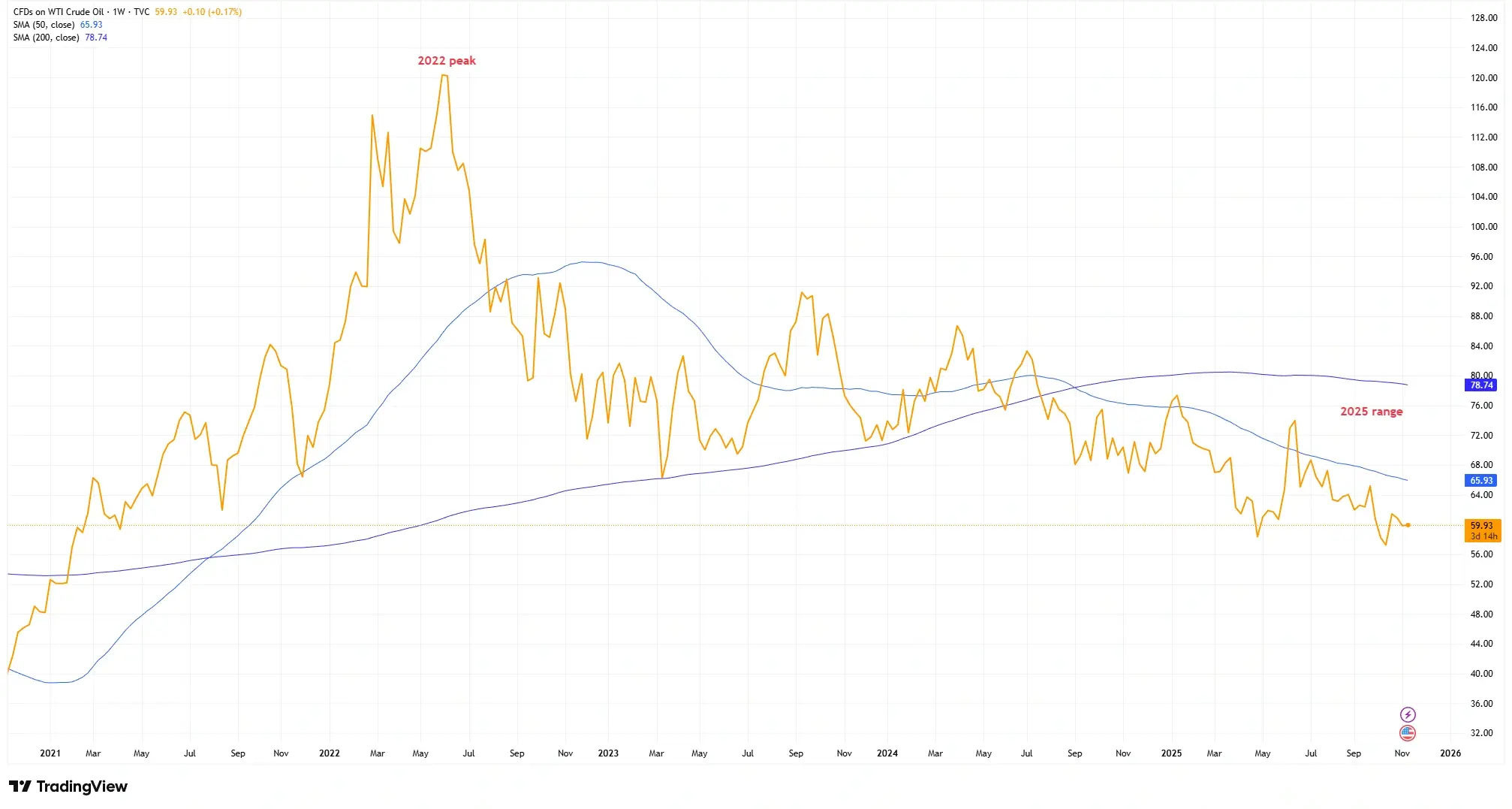

Giá dầu thô: Từ đỉnh 2022 đến mức cân bằng mới

Nguồn: TradingView. Tất cả các chỉ số thể hiện tổng lợi nhuận tính bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 11 tháng 11 năm 2025.

Giá dầu đạt gần 120 USD vào năm 2022 trước khi giảm xuống mức 70–80 USD/thùng, nhưng các tập đoàn năng lượng lớn vẫn duy trì lợi nhuận cao nhờ cải thiện hiệu quả hoạt động.

Điểm hòa vốn đã giảm mạnh: các công ty dầu khí lớn hiện đặt mục tiêu lợi nhuận ở mức 30 USD/thùng, khoảng một nửa so với 10 năm trước. Nhờ cải tiến công nghệ và cắt giảm chi phí, với mức giá 70–80 USD, nhiều nhà sản xuất hiện có thể đạt lợi nhuận ổn định ở những mức mà trước đây họ từng gặp khó khăn.

Liệu các nhà đầu tư có đang đánh giá thấp việc lợi nhuận hiện nay phụ thuộc nhiều hơn vào hiệu quả và năng lực thực thi chứ không chỉ vào giá dầu?

Khả năng phục hồi lợi nhuận và xu hướng dòng tiền

Mặc dù giá dầu và khí đốt giảm nhẹ so với mức đỉnh năm 2022, lợi nhuận của các tập đoàn năng lượng toàn cầu vẫn thể hiện khả năng phục hồi đáng kinh ngạc. BP, Chevron, ExxonMobil, Shell và TotalEnergies vẫn đạt tổng lợi nhuận ròng 123 tỷ USD trong năm 2023. Quan trọng hơn, dòng tiền tự do vẫn mạnh mẽ. Các công ty này đã trả lại tổng cộng 111 tỷ USD cho cổ đông trong năm 2023, bất chấp giá hàng hóa giảm so với những năm trước đó.

Biên lợi nhuận vẫn được duy trì ngay cả khi giá giảm (một dấu hiệu của cải thiện cơ cấu). Các bộ phận lọc dầu và giao dịch đã đóng góp đáng kể. Lợi nhuận mảng hạ nguồn của TotalEnergies tăng 76% so với cùng kỳ. Các tập đoàn tích hợp đang tận dụng sự đa dạng hóa hoạt động để duy trì lợi nhuận. Nhiều công ty cũng đã trả nợ, giảm chi phí lãi vay và tăng khả năng linh hoạt.

Nếu lợi nhuận của ngành năng lượng vẫn duy trì mạnh mẽ ngay cả trong môi trường giá mềm hơn, điều đó có phải là dấu hiệu cho một “mức đáy mới” của thu nhập trong ngành này?

Định giá, cổ tức và nhận thức của thị trường

Mặc dù dòng tiền mạnh, cổ phiếu năng lượng vẫn được định giá như thể có rủi ro đang chờ phía trước. Ngành này đang giao dịch ở mức P/E dự phóng khoảng 8–10×, chỉ bằng một nửa so với mức 20–22× của thị trường chung. Tỷ suất cổ tức khoảng 4% của nhiều công ty lớn cao hơn nhiều so với mức ~1,5% của S&P 500. Nhiều cổ phiếu dầu khí hiện có tỷ suất dòng tiền tự do ở mức cao, hỗ trợ việc chi trả cổ tức và mua lại cổ phiếu mạnh mẽ.

Tại sao lại có mức chiết khấu này? Những ký ức về thập niên 2010, mối lo ngại ESG, và việc tỷ trọng ngành này trong chỉ số giảm từ khoảng 14% xuống còn 4% đều đóng vai trò. Mức định giá thấp có thể phản ánh sự hoài nghi: “Chúng tôi không tin rằng lợi nhuận này có thể bền vững.” Hay liệu các nhà đầu tư đang bỏ qua một sự chuyển dịch cơ cấu?

Liệu thị trường có đang định giá ngành năng lượng như thể nó đang suy yếu, trong khi các yếu tố cơ bản lại cho thấy sức mạnh?

Kết luận

Sự thay đổi của ngành năng lượng dường như không chỉ là một chu kỳ tăng trưởng khác. Bằng việc chú trọng kỷ luật vốn và hiệu quả chi phí, các công ty dầu khí đã củng cố khả năng chống chịu tài chính của mình. Trong thập kỷ qua, nhiều công ty thượng nguồn đã cải thiện khả năng sinh lời ngay cả khi giá dầu biến động. Đây là một thành tựu phản ánh sự cải thiện cơ cấu chứ không chỉ là xu hướng ngắn hạn.

Ngay cả khi giá dầu ở mức 70–80 USD, nhiều nhà sản xuất vẫn phát triển tốt. Nếu nhu cầu ổn định và giá giảm, các doanh nghiệp hoạt động hiệu quả nhất vẫn có thể tạo ra dòng tiền mạnh. Có lẽ câu chuyện không phải là “lợi nhuận đạt đỉnh”, mà là “tái tạo và đổi mới”.

Phải chăng các “ông lớn” dầu mỏ cuối cùng đã học được cách gặt hái lợi nhuận ngay cả khi mặt trời không còn chiếu sáng rực rỡ?