Adakah Syarikat Minyak Gergasi Telah Menemui Dasarnya? Kecekapan Mengatasi Pengembangan

Saham tenaga telah mencatatkan prestasi luar biasa dalam beberapa tahun kebelakangan ini, terutamanya selepas Covid-19. Sektor Tenaga S&P 500 melonjak hampir 50% pada tahun 2021 dan 55% pada tahun 2022, jauh mengatasi pasaran secara keseluruhan. Lonjakan ini disokong oleh peningkatan keuntungan dan aliran tunai bebas yang besar, yang digunakan oleh syarikat minyak dan gas untuk pembayaran dividen dan pembelian semula saham pada kadar rekod tertinggi. Walaupun harga minyak telah menurun daripada paras tertingginya pada tahun 2022, syarikat tenaga pada tahun 2025 masih memperoleh keuntungan hampir pada tahap tertinggi. Ini menunjukkan disiplin modal yang baharu. Syarikat minyak utama kini menjana hampir jumlah keuntungan yang sama dengan harga minyak $80 seperti ketika harga melebihi $100, menunjukkan peningkatan dramatik dalam kecekapan dan kawalan kos.

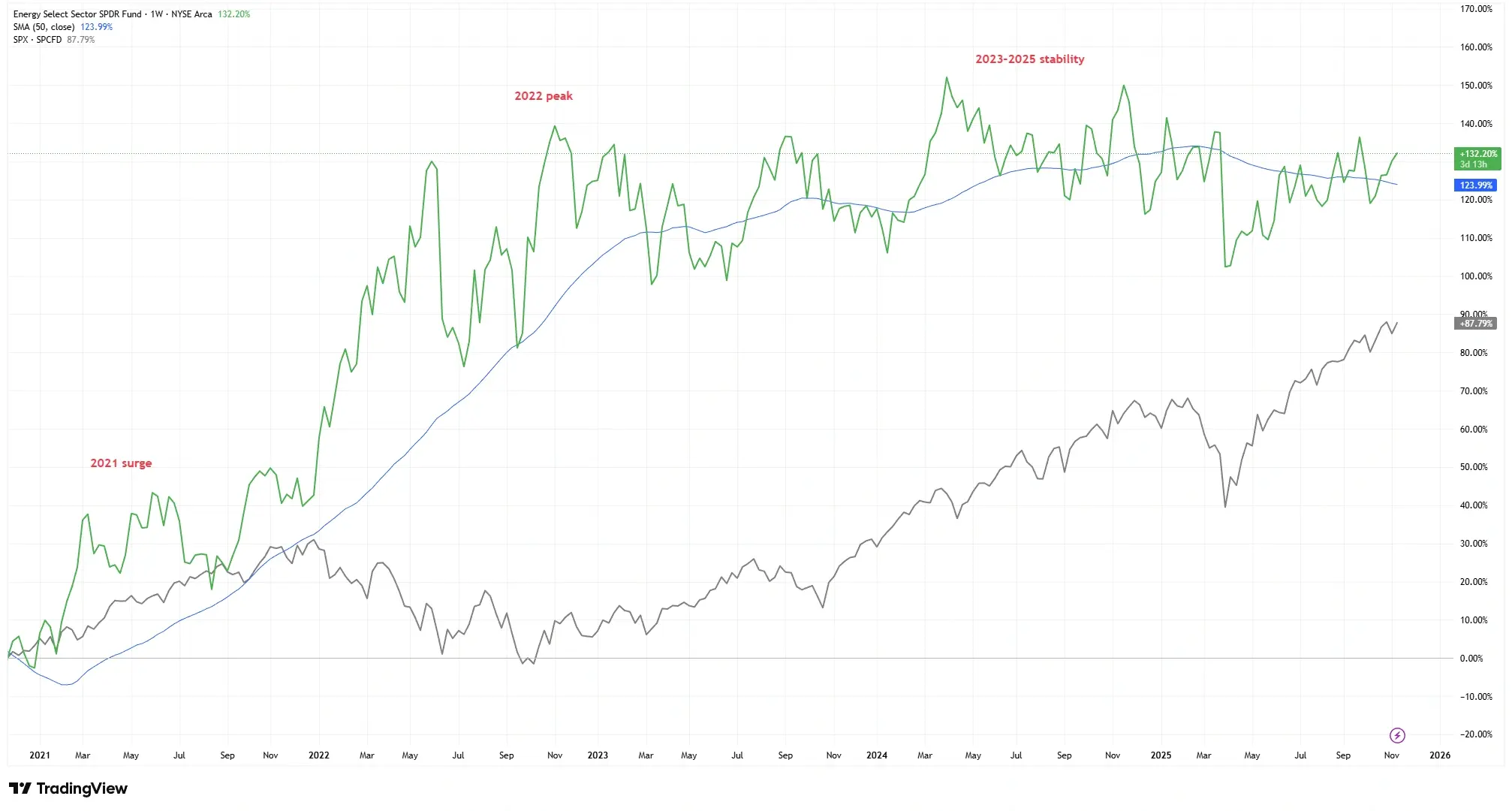

Kenaikan Bersejarah Sektor Tenaga vs. Prestasi Pasaran

Sumber: TradingView. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi masa lalu bukan penunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 11 November 2025.

Energy Select Sector SPDR Fund (XLE) melonjak lebih daripada 120% dari awal 2021 hingga akhir 2022, mengatasi S&P 500 dengan ketara sebelum menstabil menjelang 2025.

Namun, dengan pasaran minyak yang kini lebih stabil, para pelabur mula tertanya-tanya: Adakah kita telah mencapai kemuncak kitaran keuntungan ini, atau adakah syarikat tenaga kini menjadi lebih bijak dalam menjana keuntungan?

Kisah Kecekapan: Disiplin Mengatasi Pengembangan

Sepuluh tahun lalu, pedagang minyak mengejar pertumbuhan tanpa mengira kos. Ledakan minyak syal pada tahun 2010-an menyaksikan aktiviti penggerudian yang agresif dan perbelanjaan modal yang besar, seringkali tanpa pulangan yang bermakna. Era turun naik itu kini digantikan dengan falsafah baharu: disiplin mengatasi pengembangan. Syarikat minyak utama kini mengehadkan perbelanjaan modal dan memberi keutamaan kepada pulangan kepada pemegang saham. Banyak syarikat minyak awam kini hanya melabur semula sekitar 50% daripada aliran tunai mereka ke dalam projek baharu — kadar terendah dalam sejarah — dan memulangkan selebihnya kepada pemegang saham. Hasilnya ialah pertumbuhan pengeluaran yang lebih perlahan tetapi aliran tunai bebas per tong yang jauh lebih tinggi.

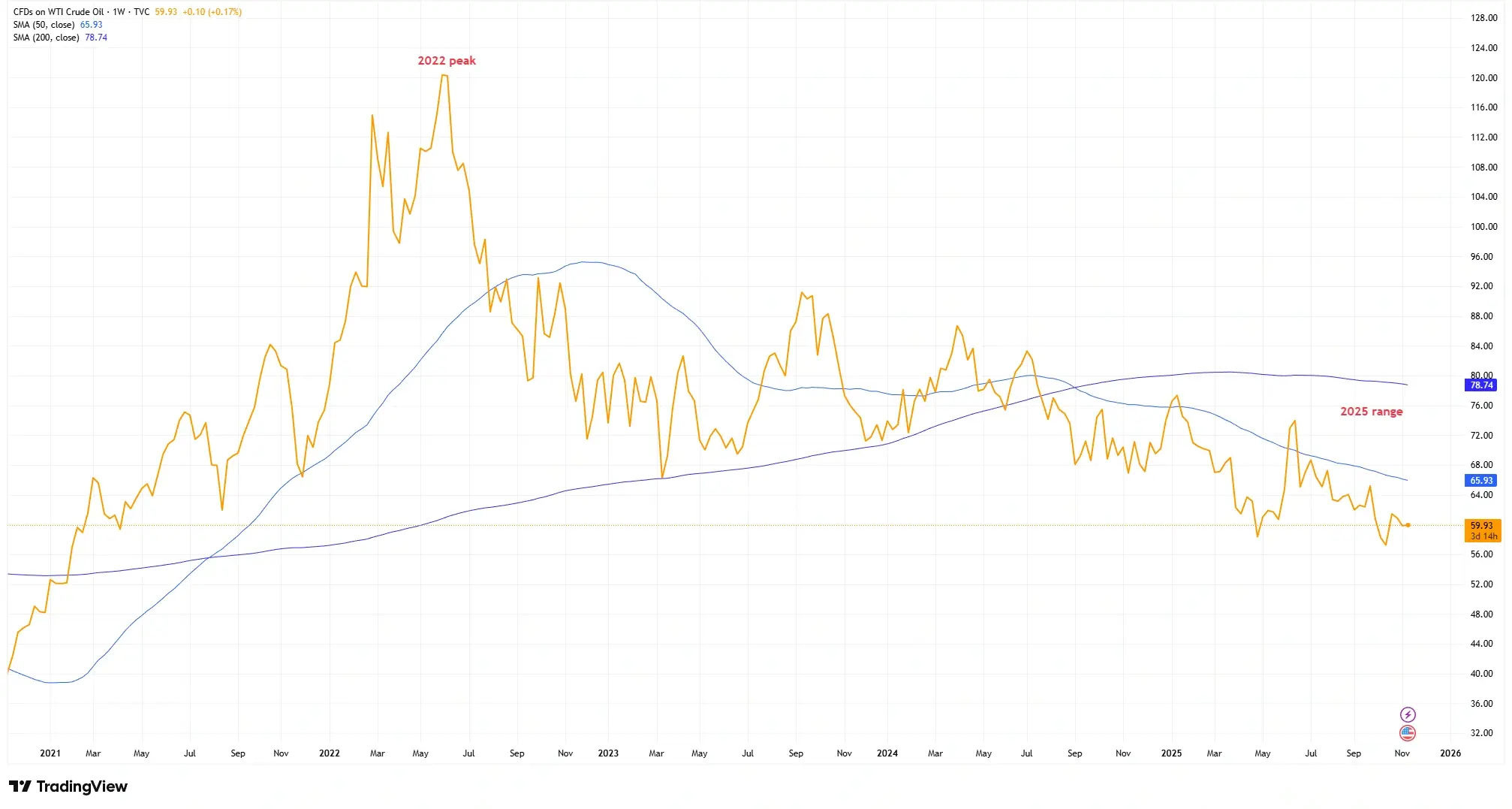

Harga Minyak Mentah: Dari Paras Tertinggi 2022 ke Norma Baharu

Sumber: TradingView. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi masa lalu bukan penunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 11 November 2025.

Harga minyak mencapai hampir $120 pada tahun 2022 sebelum menurun ke julat $70–$80, namun syarikat tenaga utama masih kekal sangat menguntungkan berkat peningkatan kecekapan.

Tahap pulang modal telah jatuh dengan ketara: syarikat minyak utama kini menyasarkan projek yang menguntungkan pada harga $30 setong, kira-kira separuh daripada harga pulang modal sedekad lalu. Penambahbaikan teknologi dan pengurangan kos bermakna bahawa dengan minyak pada harga $70–$80, ramai pengeluar kini memperoleh keuntungan yang kukuh di mana mereka dahulu bergelut.

Adakah para pelabur meremehkan sejauh mana keuntungan kini bergantung kepada kecekapan dan pelaksanaan, bukan hanya harga minyak mentah itu sendiri?

Ketahanan Keuntungan dan Trend Aliran Tunai

Walaupun harga minyak dan gas menurun daripada paras tertinggi pada tahun 2022, keuntungan syarikat tenaga global kekal sangat kukuh. BP, Chevron, ExxonMobil, Shell dan TotalEnergies masih mencatatkan pendapatan bersih berjumlah $123 bilion pada tahun 2023. Yang penting, aliran tunai bebas kekal stabil. Syarikat-syarikat ini bersama-sama memulangkan rekod $111 bilion kepada pemegang saham pada tahun 2023, walaupun harga komoditi lebih rendah berbanding tahun-tahun sebelumnya dan kelas aset lain.

Margin keuntungan kekal kukuh walaupun harga melemah (satu tanda peningkatan struktur). Bahagian penapisan dan perdagangan juga meningkat. TotalEnergies melihat keuntungan perniagaan hilirnya meningkat 76% tahun ke tahun. Syarikat tenaga bersepadu menggunakan pelbagai bidang perniagaan untuk kekal menguntungkan. Ramai juga telah mengurangkan hutang, menurunkan kos faedah dan meningkatkan fleksibiliti.

Jika keuntungan tenaga kekal kukuh walaupun dalam persekitaran harga yang lebih lembut, adakah ini menandakan “lantai baharu” bagi pendapatan sektor ini?

Penilaian, Dividen dan Persepsi Pasaran

Walaupun aliran tunai kukuh, saham tenaga masih diniagakan seolah-olah masalah sedang menanti. Sektor ini berdagang pada gandaan P/E hadapan sekitar 8–10×, kira-kira separuh daripada purata pasaran 20–22×. Hasil dividen sekitar 4% bagi kebanyakan syarikat minyak utama jauh melebihi ~1.5% bagi S&P 500. Banyak saham minyak dan gas kini menunjukkan hasil aliran tunai bebas pada tahap tinggi satu angka, menyokong pembayaran dan pembelian semula saham yang kukuh.

Mengapa terdapat diskaun? Ingatan terhadap tahun 2010-an, kebimbangan ESG, serta pengurangan berat sektor dalam indeks daripada ~14% kepada ~4% semuanya memainkan peranan. Gandaan rendah ini mungkin mencerminkan skeptisisme: “Kami tidak percaya keuntungan ini akan berkekalan.” Atau adakah pelabur terlepas pandang perubahan struktur?

Adakah pasaran menilai sektor tenaga seolah-olah sedang menurun, sedangkan asas-asasnya menunjukkan ketahanan?

Kesimpulan

Evolusi sektor tenaga nampaknya lebih daripada sekadar satu kitaran kenaikan biasa. Dengan menekankan disiplin modal dan kecekapan kos, syarikat minyak dan gas telah memperkukuh daya tahan kewangan mereka secara asas. Sepanjang dekad yang lalu, banyak syarikat huluan telah berjaya meningkatkan keuntungan walaupun harga minyak berubah-ubah. Ini menunjukkan peningkatan struktur, bukannya trend jangka pendek.

Walaupun dengan minyak pada harga $70–$80, ramai pengeluar masih berkembang maju. Jika permintaan mendatar dan harga menurun, pengendali terbaik masih mampu menjana aliran tunai yang kukuh. Mungkin kisah ini bukan tentang keuntungan yang mencapai puncak — tetapi tentang penyesuaian semula dan pembaharuan.

Adakah syarikat minyak gergasi akhirnya belajar bagaimana untuk menuai keuntungan walaupun ketika matahari tidak bersinar terang?