低金利環境で、ロー・デュレーション株は依然として保護を提供できるか?

中央銀行が舵を切り始めています。米連邦準備制度(Fed)、欧州中央銀行(ECB)、イングランド銀行(BoE)はすべて、2025年末に向けてよりハト派的な姿勢を強めており、金利引き下げが広く予想されています。インフレはゆっくりと、しかし確実に冷え込み、債券利回りは低下しています。理論的には、これはロー・デュレーション株にとって理想的な時期であるべきです。すなわち、長期成長ストーリーではなく、短期的なキャッシュフローに依存する金融、エネルギー、防御的な株です。

しかし、ここでの真の質問は次のとおりです:“ロー・デュレーション”株は依然としてその役割を果たしているのでしょうか? それは、下値保護と金利感応性を提供することですか?それとも、この取引はすでに終了してしまったのでしょうか?

ロー・デュレーション株は依然として金利に敏感か?

この論理はお馴染みです:金利が下がると、ディスカウントレートも下がり、現在に近いキャッシュフローの価値が高まります。これにより、銀行、保険、公益事業、エネルギーなどのセクターが利益を得ることが期待されます。特に、安定した配当を提供している企業は恩恵を受けるとされています。

そして、年初にはこのストーリーは成立していました。金融は、利回り曲線が正常化し始めるとともに上昇しました。エネルギーは、マクロ経済の回復力と供給側のサポートにより反発しました。消費財も、景気後退懸念が高まる中で資金流入が見られました。

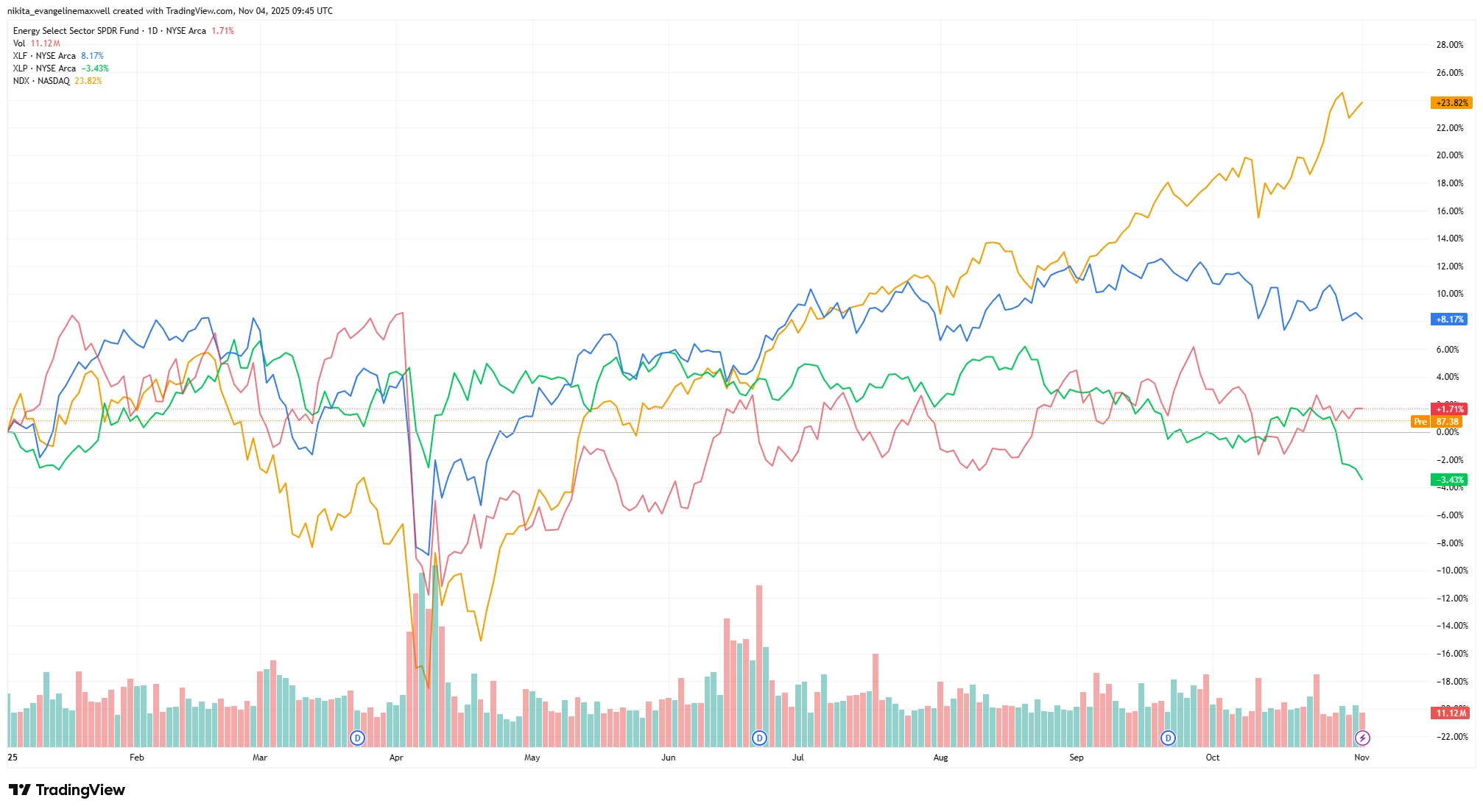

YTDパフォーマンス:ロー・デュレーション株 vs ハイ・デュレーション株(2025年)

出典: TradingView. すべてのインデックスは米ドルでの総収益です。過去のパフォーマンスは未来のパフォーマンスを示唆するものではありません。データは2025年11月4日現在。

金融とエネルギーは控えめな増加を示していますが、消費財はマイナス圏に落ち込みました。一方、テクノロジー主導のナスダックは24%以上の上昇を見せ、市場が成長にシフトしていることを強調しています。

しかし、10月に入ると、モメンタムは薄れてきました。金融(XLF)はYTDで約8%の上昇にとどまっています。エネルギー(XLE)は約1.7%の増加です。配当ETFはテクノロジー主導のインデックスに遅れをとっています。銀行の利益は良好ではあるものの、混在した純利息収入と増加する引当金が見られます。エネルギー企業は依然としてキャッシュを生み出していますが、原油価格の変動により先行ガイダンスが軟化しています。消費財?安定していますが、特別な興奮はありません。

これらの株が金利引き下げの恩恵を受けるはずなら…なぜより良いパフォーマンスを示さないのでしょうか?

評価と過剰人気:この取引は今やあまりにも人気すぎるのか?

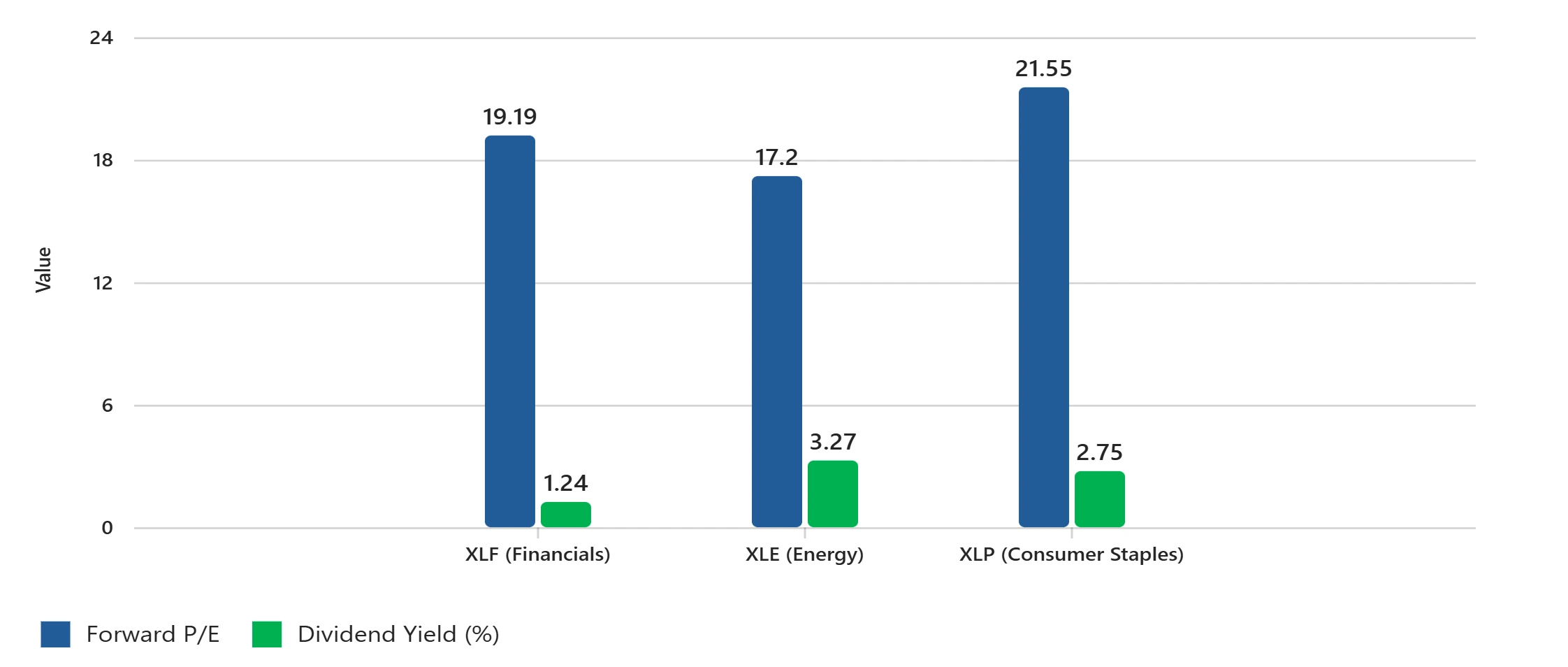

評価はもはや安くはありません。金融の前方P/Eは約19倍、エネルギーは約17倍、消費財は約22倍で、すべて10年平均に近いか、またはそれを上回っています。配当利回りも魅力的ではありません:XLFの利回りは約1.24%、XLEは約3.27%、XLPは約2.75%です。一方で、10年物米国債は4%以上を提供しており、これらの利回りはそれほど魅力的ではありません。

評価指標:金融、エネルギー、消費財

出典: S&P Dow Jones Indices、Select Sector SPDR ETF データ。前方P/Eはセクター別推定に基づいており、配当利回りは30日SEC利回りを反映しています。すべての数値は米ドルで表示されています。過去のパフォーマンスは未来の結果を示唆するものではありません。データは2025年10月31日現在。

前方P/E比率は歴史的な平均に近いか、それを上回っており、配当利回りは国債に比べて競争力が劣っています。

また、過剰人気の問題もあります。配当および価値ETFは、特に機関投資家による利回り追求で今年前半に多くの資金を引き寄せました。しかし、金利引き下げはすでに織り込まれており、現金の割り当てが高いため、もうどれだけの上昇余地があるのでしょうか?

これらの株はすでに“安全”取引となったのでしょうか?そして、もしインフレが再び加速したり、成長が予想以上に進んだ場合、どうなるのでしょうか?

その間に、高デュレーション株がリードしています

低デュレーション株が停滞している間、高デュレーションセクター(テクノロジー、消費者裁量、ヘルスケアの一部など)がリードを取っています。AI楽観論、強い消費者支出、堅実な利益がナスダックを価値指標よりもはるかに先行させています。

もし金利の低下がすべてのセクターに有利であるべきなら、なぜ成長株がアウトパフォームしているのでしょうか?市場は静かに防御から攻撃へとシフトしているのでしょうか?投資家たちはすでにソフトランディングと次の成長サイクルに備えているのでしょうか?

おそらく、今後のパフォーマンスは“安全な”キャッシュフロー生成企業ではなく、真の世俗的成長を持つ企業から来るのでしょう。

最終的な考察:安全取引はすでに価格に織り込まれているか?

ロー・デュレーション株には今なお場所があります。市場が不安定になると、それらは可視性と収益を提供し、それが価値があります。しかし、評価が膨らみ、金利引き下げがすでに織り込まれている中では、その上昇余地は限られているかもしれません。もし成長が加速すれば、これらの株は後れを取る可能性があります。もし事態が過度に減速すれば、その循環的な露出が害を及ぼすかもしれません。

だからこそ、真の質問は次の通りです:あなたは安全を買っているのか、それともすでに終了した取引に対して支払いをしているのか?