エネルギーと企業収益が牽引する世界的な反発|週間リキャップ:2025年10月20日〜24日

経済概要

今週は政治的不確実性と主要経済のまちまちなデータが市場を支配しました。米国では政府の一部閉鎖が3週目に突入し、多くの経済報告の発表が遅れました。議員の一部は合意の可能性を示唆しましたが、週末までに進展はありませんでした。この閉鎖により、連邦準備制度(FRB)の政策見通しにも不安定さが加わりました。市場では10月29〜30日の会合で0.25%の利下げが行われるとの見方が依然として優勢ですが、FRB当局者は新しいデータがほとんどない中で判断を迫られています。10月24日に発表された9月の消費者物価指数(CPI)は前月比+0.3%、前年同月比+3.0%上昇し、予想をやや上回りました。

中国では第3四半期のGDP成長率が前年比4.8%に減速し、市場予想通りとなりました。消費の弱さが続き、9月の小売売上高の伸びはわずか+3.0%と10か月ぶりの低水準でした。一方、日本ではインフレ率が約2.9%前後で安定し、自民党が率いる新政権は党内協議の結果、現行方針を維持する構えを見せました。

世界の中央銀行は総じてハト派的な姿勢を維持しました。ユーロ圏では9月の消費者物価指数(CPI)が約2.2%とわずかに上昇しましたが、成長率は依然として低調です。エコノミストらは年内に欧州中央銀行(ECB)が追加利下げを行う可能性は低いと見ています。英国では9月のCPIが前年比3.8%で安定したことから、イングランド銀行(BoE)当局者は慎重姿勢を維持し、金利引き下げ観測の高まりを受けて国債利回りが急落しました。

株式・債券・商品市場

企業決算の堅調さと金融緩和への期待感を背景に、世界の株式市場は概ね上昇しました。米国では主要3指数がすべて史上最高値で週を終えました。S&P500とナスダックは夏以来最大の週間上昇率を記録し、ダウ平均も6月以来の好調を示しました。金曜日に発表された弱めのCPIデータがこの上昇を後押ししました。欧州でも市場は堅調で、STOXX Europe 600は週で約0.4〜0.5%上昇、ロンドンのFTSE100は高級ブランドとエネルギー株の上昇により約0.7%上昇しました。アジアでは、香港がテクノロジー株の反発で上昇した一方、日本は円安の影響で軟調(週で約-1.1%)となりました。

債券利回りは全体的に低下しました。米国の10年国債利回りは4.0%近辺で推移し、CPI発表後は3.96〜4.00%付近に落ち着きました。短期債の利回りも低下し、イールドカーブはやや平坦化しました。欧州ではドイツ国債が上昇し、10年物ブンデス債利回りは週半ばで約2.55%となりました。英国の10年債利回りも大幅に低下し、4%台半ばで推移しました。

商品市場はまちまちの展開となりました。原油は5か月ぶりの安値から反発し、投資家はOPEC+の決定や米中貿易関連ニュースを注視しました。ブレント原油は1バレル=60〜65ドルの範囲で推移し(10月21日時点で約61.3ドルで終了)、金は10月初旬に1オンスあたり4,300ドル超の過去最高値を付けた後にやや下落しました。週末時点ではスポット金が約4,100ドル/オンスで取引され、火曜日の高値を下回ったものの、依然として年初来では堅調な上昇を維持しています。

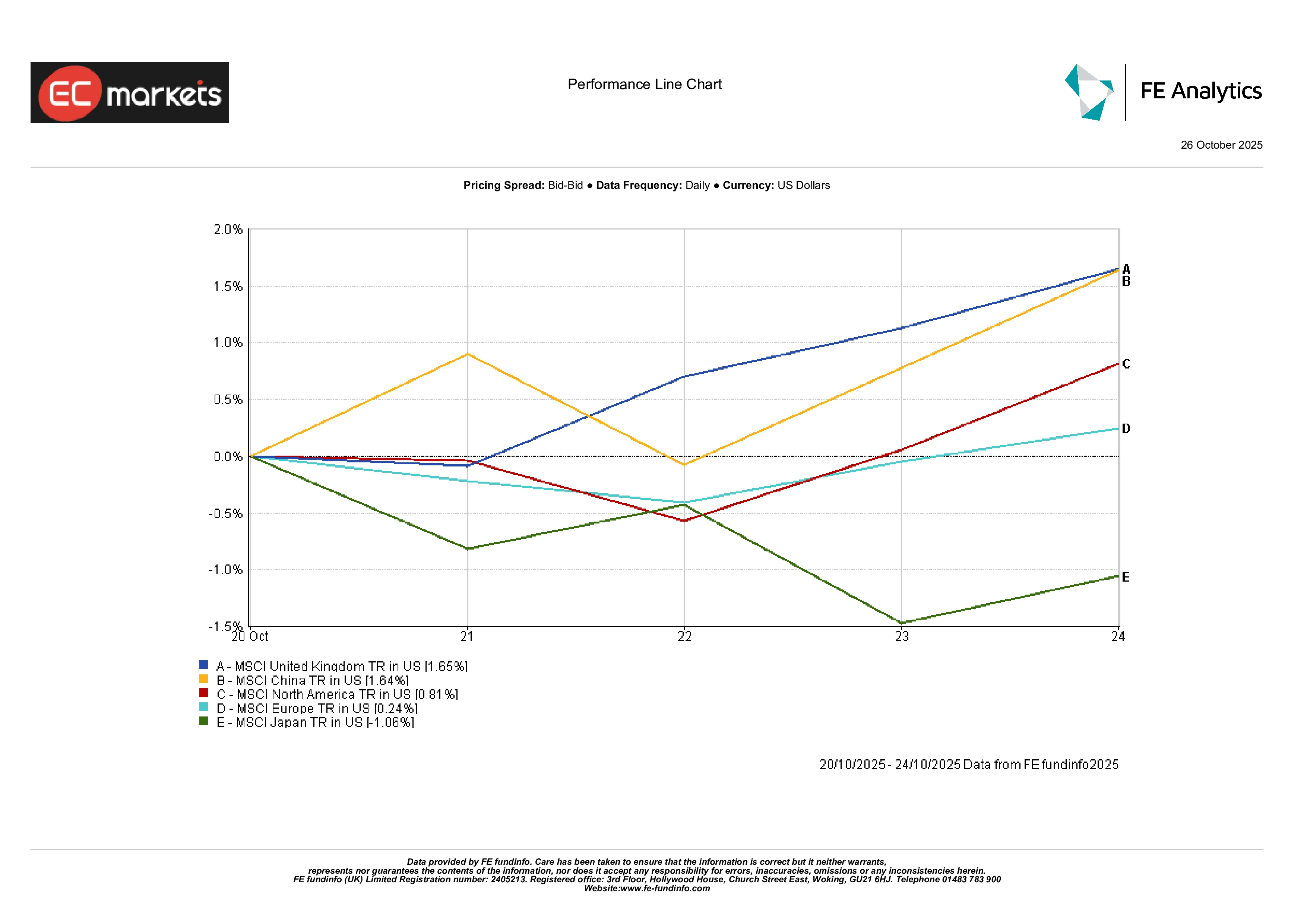

地域別市場

地域別では市場の動きが分かれました。英国と中国が週次で最も好調で、英国株は資源輸出企業や消費関連株の上昇により約+1.6%上昇しました。中国本土株も政策刺激への期待で約+1.6%上昇しました。北米市場も約+0.8%上昇。英国を除く欧州は企業決算の一部失望で約+0.2%の小幅上昇にとどまりました。日本は約-1.1%下落し、主要市場の中で最も弱いパフォーマンスを示しました。

地域別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てのトータルリターンベース。過去の実績は将来の成果を保証するものではありません。データは2025年10月24日時点。

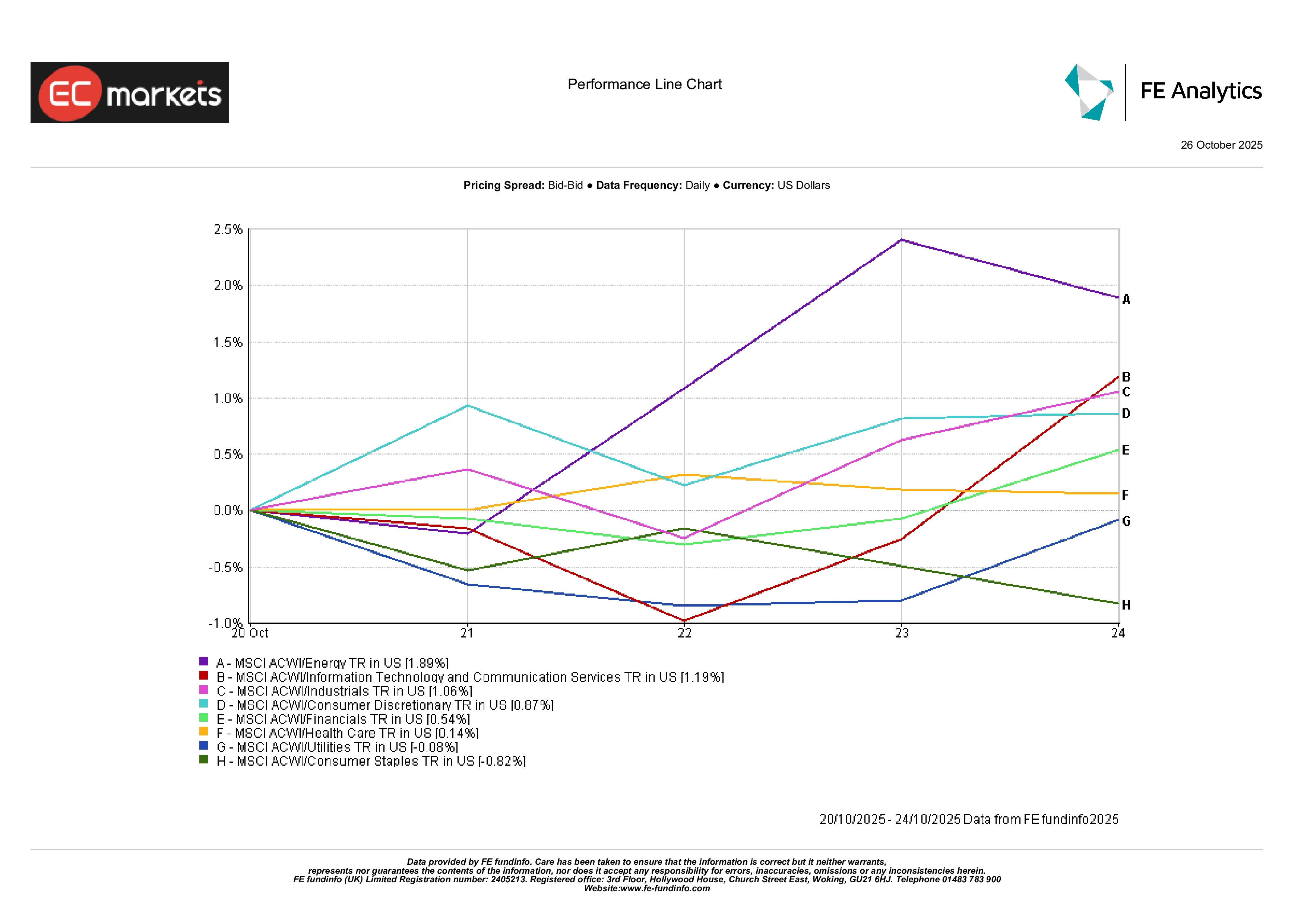

セクター別パフォーマンス

今週はセクターローテーションが鮮明に見られました。エネルギー株が最も好調で、MSCI ACWIエネルギー指数は約+1.9%上昇し、セクター別でトップとなりました。この上昇は原油価格の反発や産油国への制裁の影響も一因です。テクノロジー株も堅調で、AI半導体メーカーやソフトウェア企業への買いが復活しました。これまでの決算発表はおおむね予想を上回っています。一方、防衛的セクターは出遅れ、生活必需品株は週で約-0.8%下落しました。金融・産業セクターは小幅上昇。総じて、エネルギー・産業・テクノロジーなどの景気敏感株が防衛株を上回り、市場全体のリスクオン姿勢を反映しました。

セクター別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てのトータルリターンベース。過去の実績は将来の成果を保証するものではありません。データは2025年10月17日時点。

外国為替市場

外国為替市場では、ドルはほぼ横ばいで推移しました(DXYは約98.5付近)。ポンドはドルに対して下落(GBP/USDは約1.331)し、英国のCPIが予想外に3.8%で据え置かれたことが影響しました。ユーロはやや上昇(EUR/USDは約1.1626)し、円はさらに下落。週末時点でUSD/JPYは約152.8、GBP/JPYは約203.5でした。全体として為替の動きは各国の金利見通しの違いを反映しました。

見通しと来週の展望

来週は注目イベントが目白押しです。米国では9月の個人消費支出(PCEコア)最終値が発表され、10月29〜30日のFOMC会合でFRB当局者の発言が注目されます。多くの市場関係者は、インフレの鈍化と労働市場の緩和傾向を背景に、0.25%の利下げを予想しています。パウエル議長の会見が最大の焦点となるでしょう。

欧州では10月30日にECB理事会が予定されており、インフレが約2.2%で安定し成長が緩やかなことから、政策変更は見込まれていません。市場はラガルド総裁が、ドイツの財政拡大が来年末のインフレに与える影響についてどのように言及するか注目しています。

アジアでは中国が10月末の経済活動データを発表予定で、製造業・サービス業PMIは11月1日に公表されます。内需のさらなる弱さが示されれば、追加刺激策への圧力が高まる可能性があります。また、日本の新政権と日銀の動向にも注目が集まります。

最後に、商品市場も焦点となります。今週、韓国で開催される米中貿易協議、OPEC+会合、そして世界の在庫報告が市場に影響を与えるでしょう。総じて、企業収益が堅調で金融政策も緩和的であるため、11月に向けてリスク資産に対する環境は引き続き良好です。