2025年第3四半期 – 世界市場の最新動向と見通し

2025年第3四半期、市場は政策の乖離を背景に急激な方向転換を見せた。米連邦準備制度理事会(FRB)は緩和サイクルの開始を示唆した一方で、多くの政府は財政引き締めに動いた。米国では成長と雇用が十分に鈍化し、9月末に利下げを実施するに至ったが、財政政策は引き締め方向に転じていた。投資家は以前の貿易摩擦の懸念を振り払い、「熱気あふれる夏のマーケットラリー」を満喫した。株式市場は過去最高値を更新し、テクノロジー株や景気循環株が上昇を主導した。金などの安全資産も上昇した。公共支出が抑制される中で、金融緩和を市場が歓迎したことが今期の最大の驚きであった。

本稿では、米国、欧州、アジア・新興国における政策の違いを分析し、第3四半期の資産横断的なリターンを要約し、第4四半期に向けたポジショニングを概説する。

マクロ経済の概況

米国:第3四半期を通じて成長率とインフレ率は鈍化した。GDPと雇用の伸びは夏以降減速し、9月中旬にFRBは「経済活動の成長が緩やかになり、雇用の増加も減速している」と指摘した。失業率が上昇し、インフレが依然として目標を上回る中、FOMCは2024年初以来初の利下げを実施し、金利を4.00〜4.25%に引き下げた。パウエル議長は雇用への下方リスクを強調し、2%のインフレ目標を再確認した。財政政策はもはや支援的ではなく、米国では金融緩和と財政引き締めが同時に進行している。

欧州:ユーロ圏経済は依然として低迷している。ECBの予測では、2025年のGDP成長率は1.2%、インフレ率は2.1%と見込まれる。9月、ECBは預金金利を2.00%に据え置き、データ依存の姿勢を維持した。財政面では各国が健全化を進めており、IMFは2025年以降も「質の高い財政引き締め」が必要だと警告している。第3四半期の成長は横ばいで、産業・サービスは安定したが、家計消費は軟調だった。

アジア・新興国:各国の政策対応はまちまちだった。中国は約1兆元規模の金利引き下げと預金準備率の引き下げを実施したが、不動産リスクを考慮して慎重な姿勢を崩さなかった。日本では、インフレ率が目標を上回る一方で成長が鈍化しており、4月の利上げ後は据え置きが続いた。インドは2025年半ばまでに100bpの利下げを実施し、その後停止した。減税政策が内需を下支えしている。

全体として、世界の金融政策は緩和方向に向かっているが、財政政策は分岐している。先進国は引き締めを進める一方で、多くの新興国は景気刺激を続けている。

株式市場の動向:リスクオン再び、ただし選択的

米国:第3四半期の米国株は力強く上昇した。S&P500は8.14%、ナスダック100は9.67%上昇した。過去のような全面的な上昇ではなく、今回のラリーは選択的だった。メガキャップ・テクノロジー株が再び牽引したが、重要なのは実際の業績だった。AI分野へのエクスポージャーと健全な財務体質を兼ね備えた企業が評価され、投機的な成長株は遅れを取った。9月末のFRB利下げが追い風となり、指数は四半期末にかけて史上最高値付近で取引を終えた。

欧州:欧州株式市場も堅調に推移したが、上昇幅は控えめだった。ユーロストックスは米ドル換算で4.40%、FTSE100は5.24%上昇した。ECBのハト派的発言とデスインフレが投資家心理を支えたが、リーダーシップはテクノロジーではなくセクターローテーションに見られた。金利曲線がスティープ化し、ドイツとフランスでの財政支援が継続したことから、金融株と工業株が好調だった。

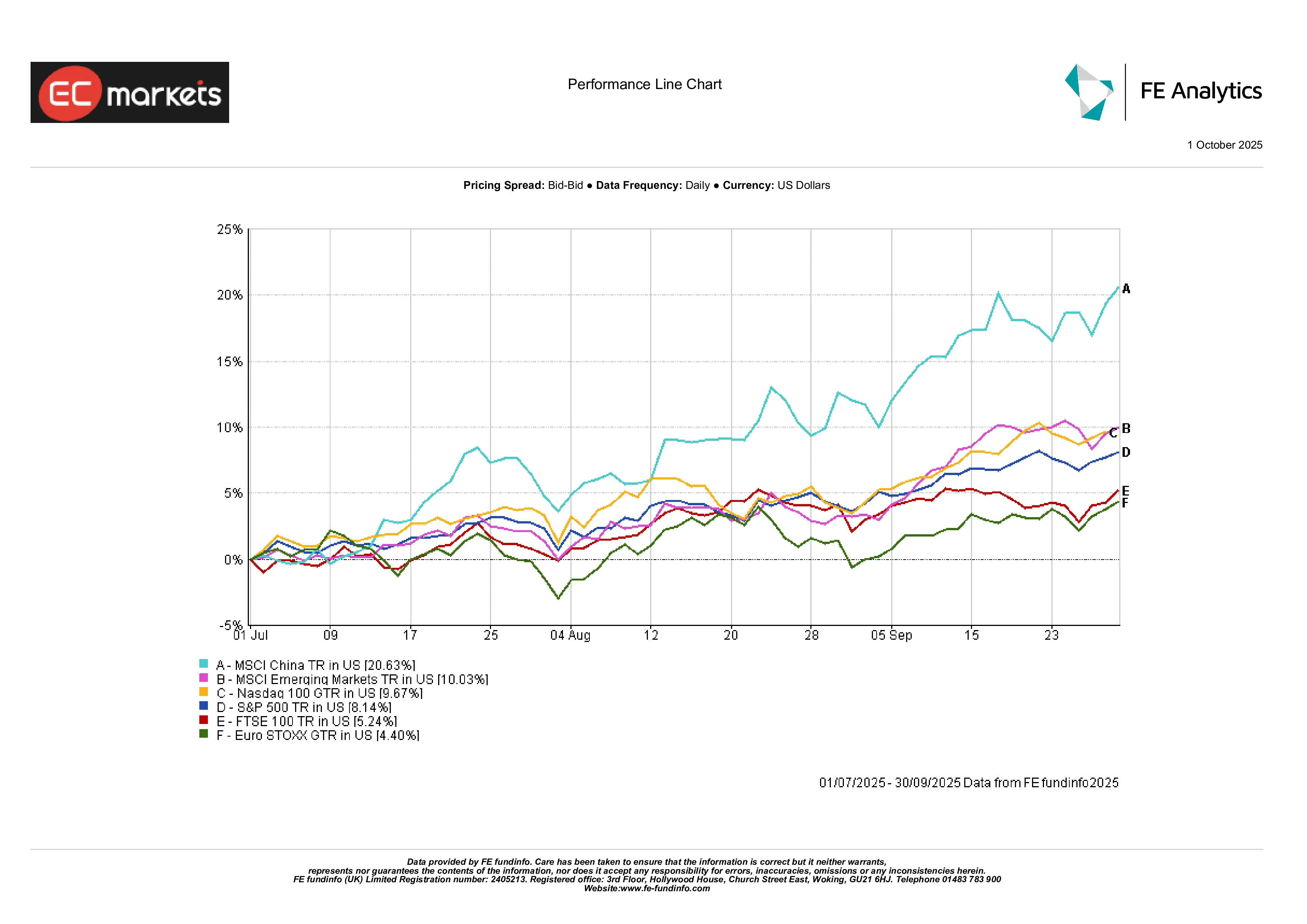

アジア・新興国:アジア市場が注目を集めた。MSCI中国指数は20.63%上昇し、北京の慎重な緩和策と市場心理の改善が寄与した。MSCI新興国指数は10.03%上昇し、アジアとラテンアメリカの堅調なパフォーマンスに支えられた。韓国と台湾は半導体サイクルの恩恵を受け、インドは割高なバリュエーションがファンダメンタルズに追いつく形で一服した。メッセージは明確である。政策支援と相対的な成長モメンタムが資金を新興国に引き戻し、その中でも中国の回復が際立った。

2025年第3四半期 指数パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データ基準日:2025年6月30日。

セクター・ローテーションと市場テーマ

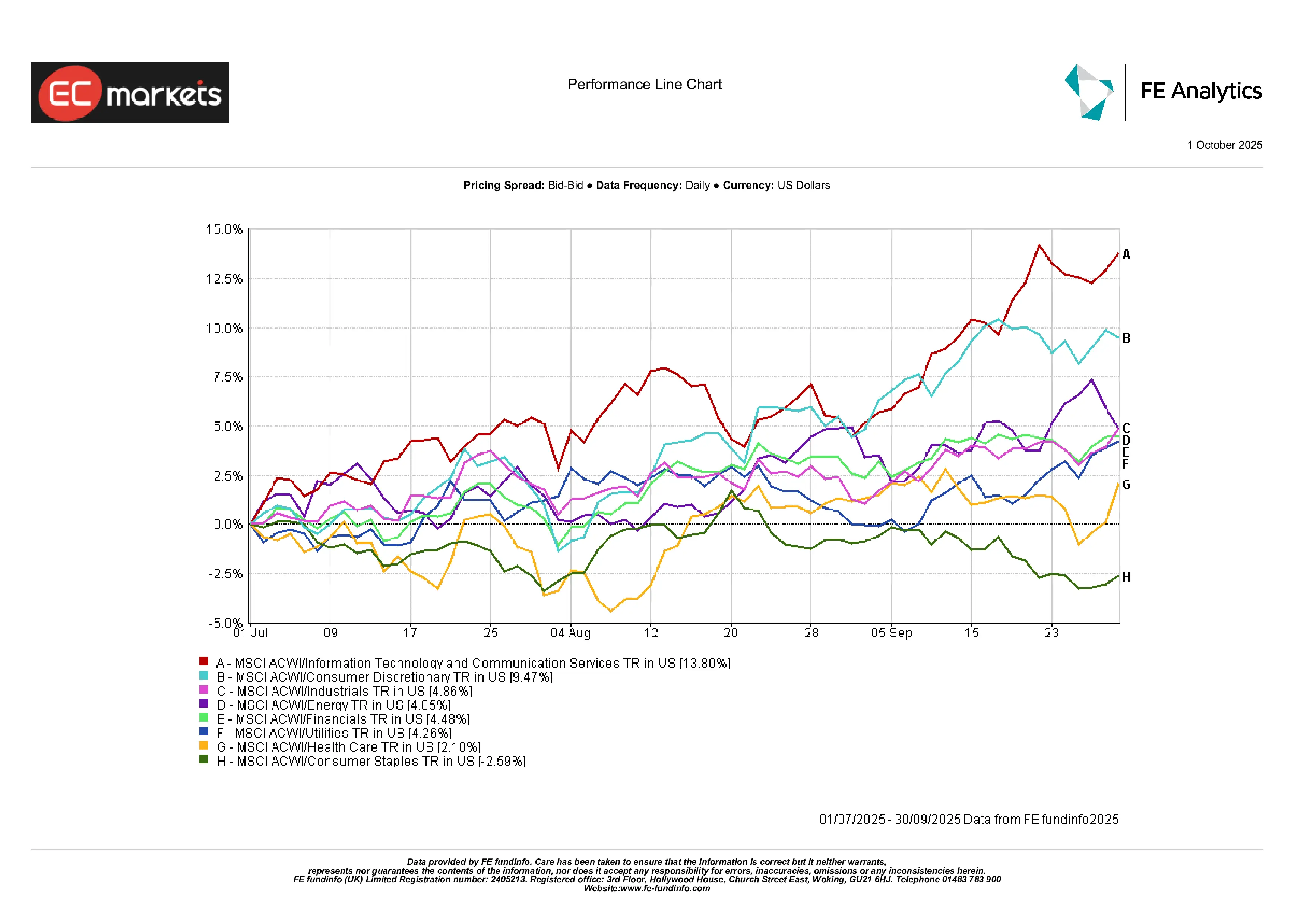

成長株が再び主導:第3四半期は成長セクターが完全に主導権を取り戻した。テクノロジーと通信サービスが急上昇し、世界ACWIベンチマークでは同分野が+13.8%上昇した。強固な業績を上げた企業が投資家の注目を集め、一方で明確なキャッシュフローを持たない投機的な成長株は遅れを取った。

消費関連・景気循環株の恩恵:消費裁量セクターは9.5%上昇し、堅調な消費と良好な小売業績が投資家心理を支えた。工業株とエネルギー株はそれぞれ約5%上昇し、インフラ投資モメンタム、原材料需要の増加、安定した原油価格が寄与した。金融株も約4〜5%上昇し、特に欧州では貸出需要の回復と利回りの安定がプラスに作用した。

ディフェンシブ株は出遅れ:公益事業とヘルスケアは約4%の上昇にとどまり、生活必需品は-2.6%下落した。中央銀行がハト派的姿勢を強め、実質金利が低下したことで「債券の代替」としての防御的セクターの魅力は低下した。投資家は高ベータ資産へとシフトし、伝統的な安全セクターを離れた。

2025年第3四半期 セクター別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データ基準日:2025年6月30日。

債券市場:再び脚光を浴びる

厳しい2024年を経て、債券市場は静かに復活を遂げた。米国債利回りは4月の高値から低下し、クレジットスプレッドは縮小、すべての主要資産クラスでリターンがプラスに転じた。投資適格債は四半期で4%超のリターンを記録し、ハイイールド債も3.6%上昇した。世界の債券市場は再び「分散」と「インカム」の役割を取り戻した。

最大の変化は投資家心理だった。第1四半期の不安定さを経て、投資家は再び債券の防御的特性を信頼し始めた。新興国債券も堅調なパフォーマンスを示し、現地金利の低下と通貨高がリターンを押し上げた。

国債リターン(2025年第3四半期)

出典:Bloomberg、LSEG Datastream、J.P. Morgan Asset Management。すべての指数はBloombergの国債ベンチマーク指数。トータルリターンは各国通貨建て(グローバルのみ米ドル建て)。過去の実績は将来の成果を保証するものではありません。データ基準日:2025年9月30日。

コモディティと為替:金が輝き、原油は横ばい

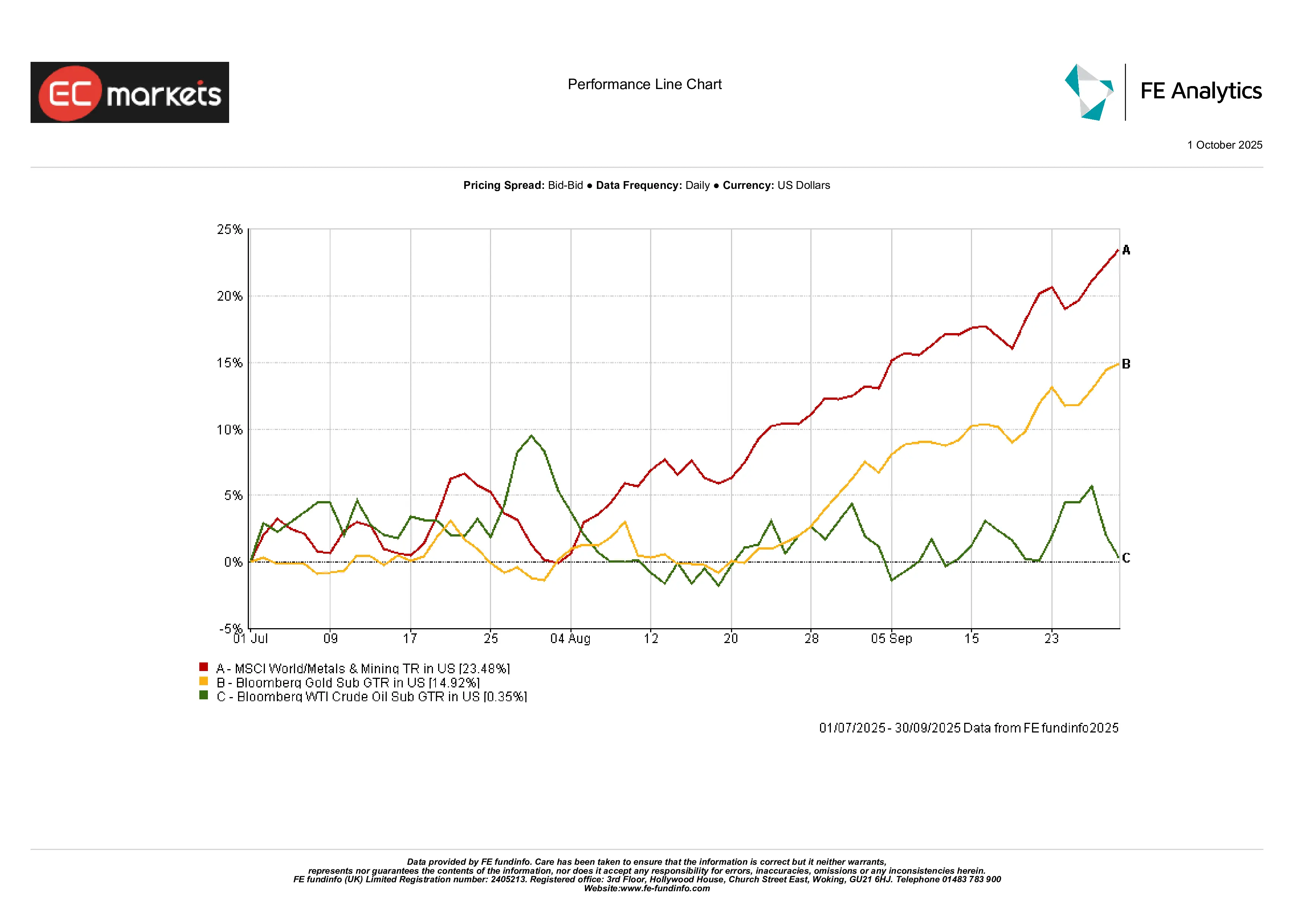

貴金属が躍進:第3四半期で最も際立ったのは金だった。実質金利の低下、FRBのハト派的転換、各国中央銀行による買い需要が相まって、安全資産としての金需要が高まり、金価格は四半期で約15%上昇し過去最高値を更新した。銀はさらに強いパフォーマンスを見せ、四半期で価格がほぼ3倍になった。金融緩和と地政学的リスクの組み合わせが、株式・債券双方の上昇と並行して貴金属を押し上げた。

エネルギーは横ばい、工業用金属が急騰:原油は四半期を通じておおむね横ばいで終了した。OPEC+の発言、安定した供給、需要見通しの軟化が相まって、WTIはレンジ内で推移した。一方、工業用金属は爆発的な上昇を見せ、MSCI世界金属・鉱業指数は23%超上昇した。インフラ投資、リショアリング、中国の政策支援がラリーを牽引し、強い景気循環的需要を裏付けた。

2025年第3四半期 コモディティ・パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データ基準日:2025年6月30日。

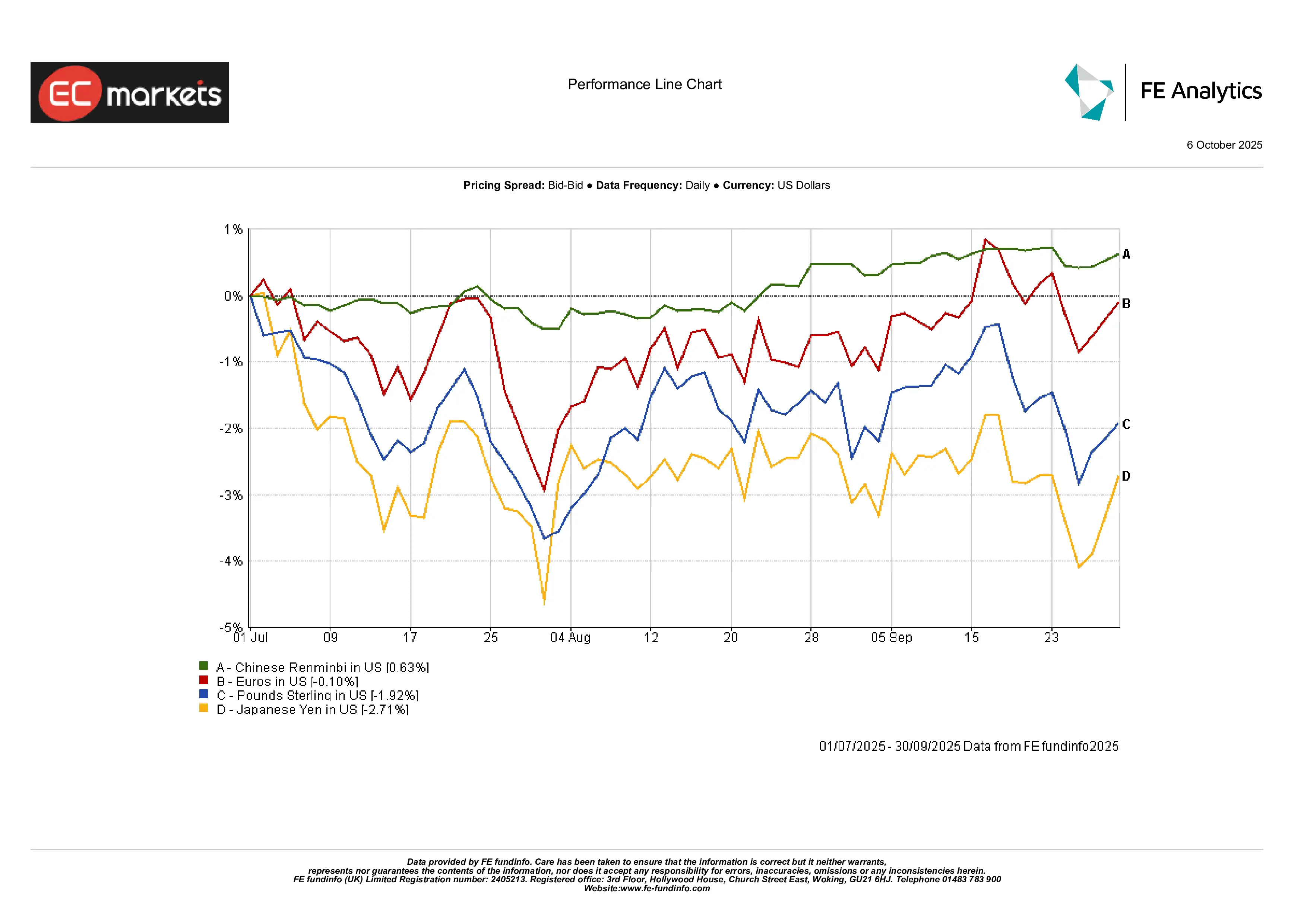

為替の動きは小幅ながら方向感あり:通貨の変動は比較的穏やかだった。米ドルはわずかに上昇したが、主に円に対して強く、円はキャリートレードの継続を背景に2.7%下落した。ユーロは横ばい、ポンドはイングランド銀行(BOE)のハト派的シグナルを受けて約2%下落した。人民元は0.6%の小幅上昇で安定を保ち、政策信頼性が評価された。新興国通貨は概ね堅調で、資本流入と高い実質金利が支えとなった。

2025年第3四半期 為替動向

出典:FE Analytics。すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データ基準日:2025年6月30日。

見通しとポジショニング

第4四半期に向けて、市場はFRBの追加緩和期待と財政・政治リスクのバランスを取る展開となる。米国では年内にさらに複数回の利下げが見込まれ(先物市場およびアナリスト予想では年末までに約75bpの利下げを織り込む)、金融緩和への期待が続いている。しかし財政リスクも上昇しており、議会は予算期限に直面し、財務省は大量の新規国債発行を予定している。欧州では、ECBがコアインフレ率とドイツの財政計画を注視しつつ慎重な対応を続ける見込みだ。地政学的・イベントリスクも依然として残る。米国の政府閉鎖リスク、新たな関税、中国の次期5カ年計画、選挙などが市場を揺るがす可能性がある。これまでの上昇を受けて、投資家のポジションは慎重姿勢を取る可能性が高い。短期的には高品質な成長株への選好が続く一方、利益予想が下方修正されれば、バリュー株や防御的資産への回帰もあり得る。いくつかの市場で金利が数十年ぶりの高水準にあるため、クレジット投資家はスプレッド動向を注視している。要するに、2025年後半の環境は「慎重な航行」が求められる局面である。FRBの緩和サイクルが控える一方で、財政のブレーキがかかりつつあり、政策サプライズが発生すれば再びボラティリティが高まる可能性がある。

結論

2025年第3四半期は、荒れ模様だった上半期とは対照的な形で終わった。四半期末のFRBによる利下げが市場心理を劇的に転換させ、最大の話題となった。このハト派的転換は、世界的な財政引き締めの流れとは対照的に、広範なラリーを牽引した。株式市場はテクノロジーと景気循環株の上昇により史上最高値を更新し、金や他の安全資産も上昇した。しかし、この「安定的ラリー」の背後には注意すべき点がある。バリュエーションは高水準にあり(S&P500の時価総額の約40%を上位10社が占める)、政策の乖離も大きい。中心的な教訓は、金融政策と財政政策が逆方向に動いているということだ。金融緩和が短期的にリスク資産を支えているが、財政引き締めと地政学的緊張がその基盤を揺るがす可能性がある。

今後を見据えると、慎重な姿勢が重要である。市場はFRBの利下げを歓迎したものの、全体的な状況は依然として複雑だ。政府支出は縮小し、世界的なリスクは残り、多くの地域で物価は高止まりしている。

今期の主なメッセージは「バランス」である。市場の信頼感は回復したが、課題も再び浮上している。今後数か月は安定的な対応が求められ、新たな機会を模索しつつも、経済が受けられる支援の限界を意識する必要がある。