ヘルスケアは避難所か:防御的セクターか成長ストーリーか?

投資家はしばしばヘルスケアを「安全な避難所」と考えます。景気が好況でも不況でも、人々は薬を必要とするからです。しかし、2025年第2四半期の状況は入り混じっています。過去1年間、ヘルスケア株は市場全体を下回り、バリュエーションは数年来の低水準にあります。これは割安株を狙う投資家の目を引きました。2025年初め、S&P 500 ヘルスケア指数は横ばいだった一方、S&P 500は約7%上昇しました。同時に、このセクターには新しいブロックバスター薬やAI駆動のイノベーションもあります。要するに、ヘルスケアは安定した防御的セクターであると同時に成長ストーリーの可能性も秘めています。では、どちらが優勢になるのでしょうか?

主な要因

- 政策と政治。米国では、前政権が薬価交渉や研究資金削減、メディケイド縮小といった措置を推進しました。この規制の不透明さが投資家を慎重にさせています。新政権は、たとえばメディケア・アドバンテージ・プランの償還額を引き上げるなどして、こうした圧力を和らげる可能性があります。ヨーロッパやその他の地域にも独自の価格規制や予算制約があるため、政策の変化は世界的に重要です。

- 人口と需要。人口動態は長期的に強力なドライバーです。世界中で高齢化が進んでおり、高齢者は若者の2倍の医療費を支出しています。短期的には、コロナ後の反動で手術や治療が増加し、病院の利用件数が伸びましたが、保険料も上昇しました。この急増は薄れつつありますが、構造的な需要のトレンドは依然として上向きです。

- イノベーションとセンチメント。このセクターは安定配当だけではありません。GLP-1療法のような糖尿病・肥満治療薬は、ノボ ノルディスクやイーライ リリーを市場のリーダーに押し上げました。バイオテクノロジー企業は遺伝子治療を開発し、AIを活用した創薬を進めています。アナリストは業界の利益成長を年率約14%と予測しており、市場平均を大きく上回ります。一方で、2024年にはヘルスケアETFから過去最大の資金流出があり、バリュエーションは異例の割安水準に。この割安感だけでも、バリュー投資家を再び呼び戻しています。

ファンダメンタルズ

バリュエーションはまれに見る低水準にあります。S&P 500 ヘルスケア指数の予想PERは約16倍で、1年前の20倍から低下しました。一方、S&P全体は22倍以上で取引されています。

しかし利益創出力は健在です。製薬会社は特許により高い利益率を享受しています。医療機器メーカーは研究開発に多額を投じますが、安定した収益を確保しています。保険会社や病院チェーンは変動が大きく、利益はコスト管理に左右されます。特に保険会社は、最近数四半期でメディケア費用が保険料を上回り苦戦しました。それでもアナリストは今後も堅調な成長を見込み、価格決定力とイノベーションによって中〜高2桁台の利益成長を予測しています。

バランスシートは概ね堅調です。大手製薬会社は多額の現金を保有し、多くが投資適格格付けを持ち、配当や自社株買いを続けています。機器メーカーは負債を抱えていますが、安定した受注の恩恵を受けています。一方で病院や保険会社は準備金の維持が求められます。全体として、このセクターはショックを吸収できる財務的柔軟性を持っています。

マクロの追い風と逆風

ポジティブな側面としては、高齢化が構造的需要を保証します。テクノロジーは研究開発費をより効率的に活用しています。もしインフレが落ち着けば、人件費や供給コストが緩和される可能性があり、中央銀行がハト派姿勢に転じれば、バイオテクノロジーのような成長株のバリュエーションは押し上げられます。

一方で、ヘルスケアは政治から切り離されることはありません。米国の薬価引き下げ圧力は続くかもしれません。ヨーロッパの政府は財政が逼迫しており、支出の拡大に制約があります。世界的不況は選択的手術に影響を与え、頑固な賃金上昇は利益率を圧迫する可能性があります。為替の変動やサプライチェーンリスクも不確実性を高めます。

地域別に見ると、米国は最も高い利益率を持つ一方で政策リスクも最も大きいです。ヨーロッパと日本は国家管理色が強く、安定性はあるものの成長余地は限られています。中国や新興国市場は依然として急速に拡大していますが、政策の揺れや価格規制により予測困難です。

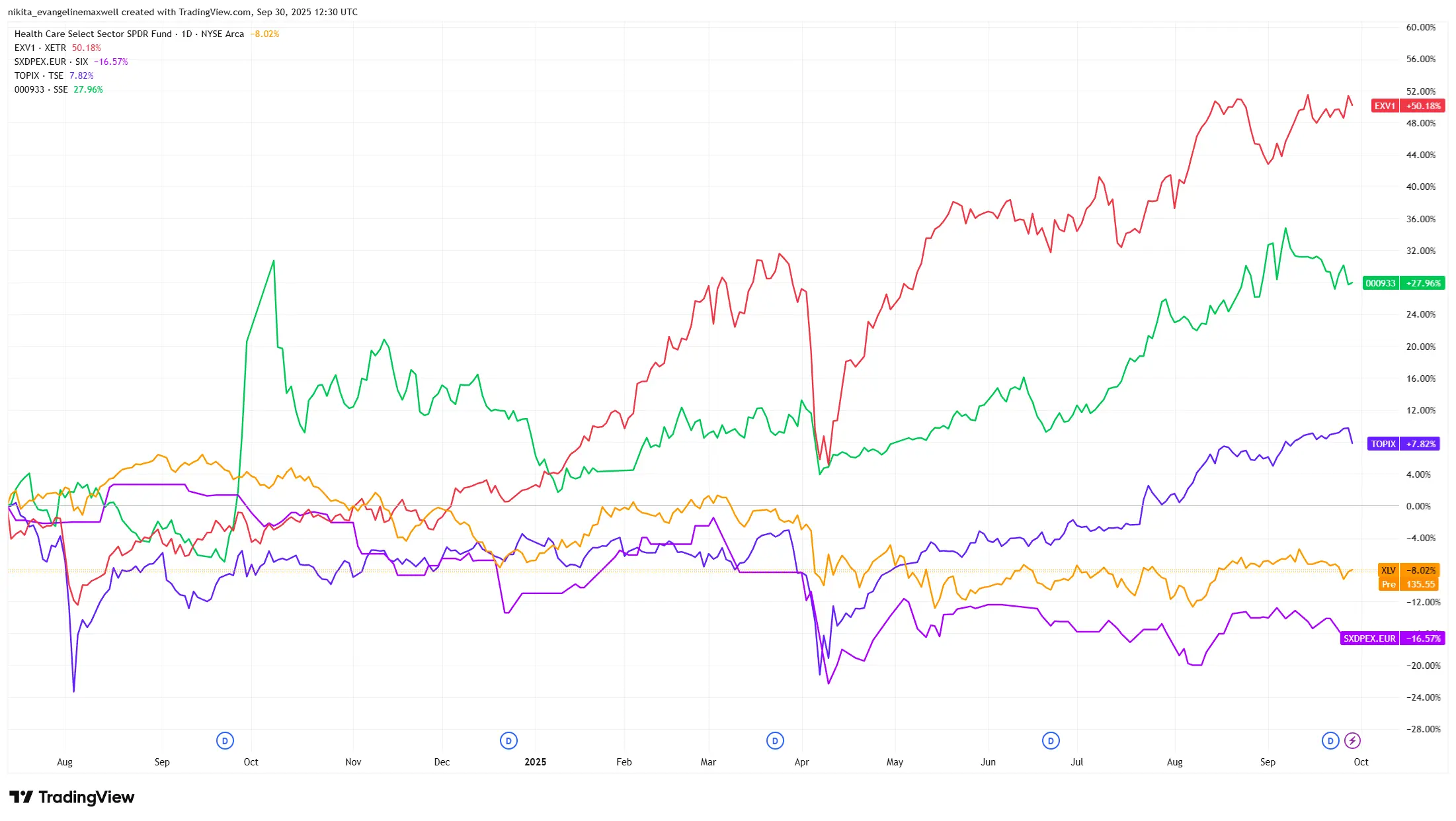

地域別ヘルスケアセクターのパフォーマンス (2024-2025)

出典: TradingView. すべての指数は米ドル建てのトータルリターンです。過去の実績は将来の実績を保証するものではありません。データ基準日: 2025年9月30日

リスク

最大のリスクは政策ショックです – 突然の薬価上限やメディケアの大幅削減は、このセクターのバリュエーション魅力を一掃する可能性があります。2番目のリスクは利益の失望です。保険会社はすでに医療費の上昇を警告しており、肥満や糖尿病治療薬が期待を下回れば成長期待は揺らぎます。投資家心理も課題です。ETFからの過去最大の資金流出後、低バリュエーションにもかかわらず投資家はこのセクターを敬遠し続けるかもしれません。さらに地政学的混乱やパンデミックの可能性も加われば、リスクは依然として現実的です。

最終的なまとめ

今日のヘルスケアは、防御的なシェルターであると同時に成長への発射台でもあります。必需的な需要、安定したキャッシュフロー、健全なバランスシートといった防御的側面は、市場が荒れたときに安定をもたらします。一方で、イノベーション、人口動態、低バリュエーションは本物の成長可能性をもたらします。数年間の低迷を経て、このセクターは再び魅力的に見えますが、政策の不透明さやコスト圧力は依然として残っています。投資家にとって賢明なアプローチは、ヘルスケアを「防御」か「成長」という単一のラベルで捉えるのではなく、安定した配当株と高成長のイノベーターが共存する多様な分野として見ることです。