Minyak dan Inflasi: Bolehkah Harga Tenaga Menggagalkan Cerita Pemotongan Kadar Faedah?

Bank pusat akhirnya kelihatan bersedia untuk melonggarkan dasar. Selepas dua tahun kenaikan kadar yang agresif, kadar faedah kini mula menurun. Bank of England telah memotong Kadar Bank kepada 4% daripada 5.25%, ECB menurunkannya kepada 2% daripada paras tertinggi 4%, dan Fed turut mengikut dengan pengurangan minggu lalu. Inflasi juga semakin reda: CPI AS menurun kepada 2.9% pada Ogos, manakala zon euro jatuh di bawah 2% pada Mei. Atas kertas, pemotongan kadar kelihatan pasti. Tetapi minyak kekal sebagai faktor utama — jatuh ke paras pertengahan $60 sebelum melonjak semula hampir $75, mengingatkan betapa pantas tenaga boleh mengubah naratif inflasi.

Harga Minyak Mentah Brent

Sumber: TradingView. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi lalu bukan penunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 23 September 2025.

Minyak mentah Brent telah berayun antara pertengahan $60 hingga lewat $70 sepanjang tahun lalu, menunjukkan betapa pantas geopolitik dan perubahan bekalan boleh menggegarkan pasaran.

Pemacu Utama

Bekalan adalah kepingan pertama dalam teka-teki. OPEC+ telah mula melonggarkan pemotongan pengeluaran, dengan Arab Saudi meningkatkan pengeluaran. Bekalan global mencecah kira-kira 105 juta tong sehari pada pertengahan 2025, kira-kira 3 juta lebih banyak berbanding setahun sebelumnya. Ia kelihatan selesa, tetapi jika permintaan meningkat lebih pantas daripada jangkaan, penampan itu boleh hilang dengan cepat.

Kemudian terdapat geopolitik. Harga minyak bergerak mengikut tajuk berita. Jun lalu, pertempuran di Timur Tengah menyebabkan harga melonjak. Beberapa minggu kemudian, berita gencatan senjata menjatuhkannya semula. Gas tidak kurang sensitif. Eropah masih bimbang mengenai aliran LNG, musim sejuk yang sejuk, dan paip yang rapuh.

Pertumbuhan permintaan pula lembap. Kurang daripada sejuta tong sehari tahun ini, yang paling lemah dalam lebih sedekad jika tidak mengira 2020. Kelembapan China adalah sebahagian besar daripadanya — harga pengguna di sana sebenarnya jatuh 0.4% pada Ogos. Jika pertumbuhan di AS, Eropah, dan China semuanya lemah serentak, permintaan minyak boleh terbantut. Tetapi rangsangan, atau pemulihan kilang secara tiba-tiba, boleh mengubah cerita itu dalam sekelip mata.

Akhir sekali, peralihan tenaga. Tenaga boleh diperbaharui dan kereta elektrik terus mengurangkan penggunaan minyak, walaupun tidak cukup untuk menghapuskan permintaan sepenuhnya. Bertahun-tahun pelaburan yang kurang dalam medan baharu boleh bermakna kekurangan pada masa hadapan. Dan faktor berubah-ubah seperti politik, subsidi, malah cuaca, masih menggantung di atas pasaran.

Asas: Bekalan, Keuntungan dan Kunci Kira-kira

Untuk sekarang, bekalan mendahului permintaan. Inventori tinggi. Itu sepatutnya mengekang lonjakan yang tidak terkawal. Sementara itu, syarikat minyak tidak menghadapi kesukaran. ExxonMobil mencatatkan keuntungan lebih daripada $7 bilion dalam S2. Shell, TotalEnergies menunjukkan cerita yang sama, keuntungan kukuh dan pembelian balik saham yang murah hati. Mereka mempunyai kunci kira-kira yang cukup kukuh untuk mengendalikan turun naik.

Pengguna tidak merasakannya begitu. Minyak pada $65-70 masih membebankan berbanding julat $50-60 beberapa tahun lalu. Isi rumah membayar lebih di pam minyak, kilang menanggung bil tenaga yang lebih tinggi, dan margin semakin ketat. Di zon euro, inflasi hampir ke sasaran terutamanya kerana inflasi tenaga negatif. Jika ia kembali positif, CPI akan meningkat semula.

Angin Sisi dan Angin Lawan Makro

Di luar tenaga, inflasi kelihatan lebih tenang. Harga teras (tidak termasuk makanan dan bahan api) hampir 2% di Eropah dan hanya sedikit lebih tinggi di AS. Pekerjaan stabil, gaji meningkat pada kadar yang boleh diurus, dan IMF menjangkakan inflasi akan terus menurun. Bank pusat berhati-hati tetapi cenderung ke arah pemotongan. Namun, retakan masih ada. Eropah hampir tidak berkembang, UK menyaksikan inflasi melonjak kepada 3.8% pada Ogos, dan Jepun menaikkan kadar untuk kali pertama dalam beberapa tahun. China menghadapi masalah yang bertentangan: harga jatuh dan permintaan lemah. Setiap rantau berada di laluan berbeza, tetapi tenaga boleh mengganggu kesemuanya.

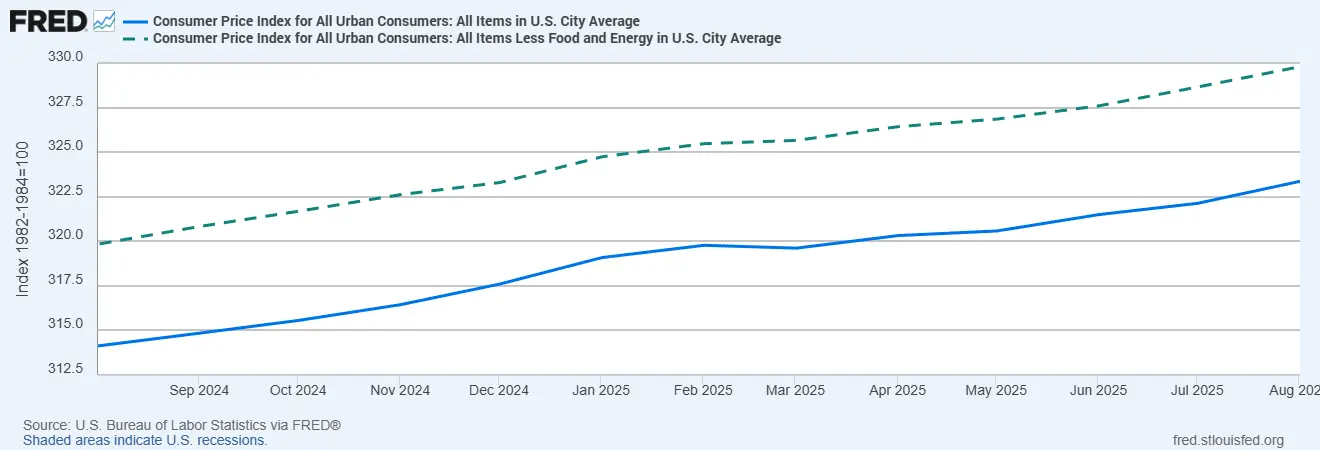

CPI AS vs CPI Teras

Sumber: Biro Statistik Buruh A.S. melalui FRED®

Trend inflasi AS: CPI utama telah reda tetapi masih menunjukkan lebih banyak turun naik berbanding harga teras, menekankan peranan besar tenaga dalam naratif disinflasi.

Risiko

Yang jelas: satu lagi kejutan tenaga. Ketegangan di Timur Tengah, konflik di Ukraine yang meningkat, atau keputusan OPEC+ untuk mengurangkan lebih dalam — semuanya boleh mendorong harga minyak dan gas lebih tinggi. Itu akan menaikkan semula CPI utama dan menggagalkan rancangan pemotongan kadar.

Kemudian terdapat kesan pusingan kedua. Jika harga tenaga kekal tinggi cukup lama, inflasi akan menjadi melekit. Gaji, sewa, dan kos pengangkutan akan mula mengandungi kenaikan itu. Kejutan dasar juga penting. Eropah sudah mencuba cukai keuntungan luar biasa. AS pula memperketatkan peraturan modal bank. Dan jangan abaikan “angsa hitam”: serangan siber ke atas saluran paip, taufan, kemarau — apa sahaja yang menyekat bekalan.

Cerita yang sama seperti selepas Covid…

Kesimpulan Akhir

Ketika ini, senario asas masih pemotongan kadar. Inflasi semakin reda, pertumbuhan lembap, dan pembuat dasar mahukan sedikit ruang bernafas. Tetapi tenaga adalah kad joker! Ia boleh mengubah naratif sekelip mata!

Jika harga kekal stabil, jangkaan pelonggaran secara beransur-ansur. Jika ia melonjak, pemotongan akan ditangguh atau dibatalkan. Semudah itu.

Bagi pelabur, mesejnya jelas: jangan anggap wang mudah. Perhatikan niaga hadapan minyak, kenyataan OPEC, dan data inventori.