原油とインフレ:エネルギー価格は利下げストーリーを狂わせるのか?

各国の中央銀行はついに緩和の準備が整ったように見える。2年間の積極的な利上げの後、金利は低下に向かっている。イングランド銀行は政策金利を5.25%から4%へ引き下げ、ECBはピークの4%から2%へと引き下げ、米連邦準備制度も先週利下げを実施した。インフレも落ち着きを見せている。米国のCPIは8月に2.9%へ低下し、ユーロ圏は5月に2%を下回った。表面的には利下げが確実に見える。しかし原油は依然として「ジョーカー」だ――60ドル台半ばまで下落した後、75ドル近くまで反発し、エネルギーがいかに素早くインフレのストーリーを覆せるかを思い起こさせる。

ブレント原油価格

出典: TradingView. すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を示す信頼できる指標ではない。データは2025年9月23日時点。

ブレント原油は過去1年間で60ドル台半ばから70ドル台後半の間を変動し、地政学や供給変動がいかに迅速に市場を揺るがすかを示している。

主要な要因

まず供給がパズルの最初のピースだ。OPEC+は減産を緩和し始め、サウジアラビアは生産を増やしている。2025年半ばには世界の供給量は1日あたり 1億500万バレル に達し、1年前より約300万バレル増加した。十分に見えるが、需要が予想以上に早く増加すれば、その余裕はすぐに消えるだろう。

次に地政学だ。原油はニュースで動く。昨年6月、中東で戦闘が起こると価格は急騰し、その数週間後の停戦ニュースで再び下落した。ガスも同様に不安定だ。欧州はいまだにLNGの流れ、厳しい冬、そして脆弱なパイプラインを懸念している。

一方で需要の伸びは低調だ。今年の増加は1日あたり100万バレル未満で、2020年を除けば10年以上で最も弱い。中国の減速が大きな要因で、消費者物価は8月に 0.4%下落した。米国、欧州、中国の成長が同時に弱まれば、石油需要は停滞しかねない。しかし刺激策や工場の急な回復があれば、一夜にして状況は変わる可能性もある。

最後にエネルギー転換だ。再生可能エネルギーや電気自動車は石油需要を侵食し続けているが、需要を完全に消し去るほどではない。新油田への投資不足は将来的に供給不足につながる可能性がある。政治、補助金、天候といった変動要因も市場を左右する。

ファンダメンタルズ:供給、利益、バランスシート

現時点では供給が需要を上回っている。在庫は多く、それが過度な高騰を抑えるはずだ。一方、石油会社は苦境にあるわけではない。エクソンモービルは第2四半期に 70億ドル超の利益を計上した。シェルやトタルエナジーズも同様で、強力な利益と手厚い自社株買いを行っている。彼らは変動に耐えるバランスシートを持っている。

消費者はそう感じていない。65~70ドルの原油価格は、数年前の50~60ドル台と比べて依然として負担だ。家庭はガソリンスタンドでより多くを支払い、工場は高いエネルギーコストを吸収し、利益率は縮小する。ユーロ圏でインフレが目標に近いのは、主にエネルギーインフレがマイナスだったからだ。これがプラスに転じれば、CPIは再び上昇する。

マクロの追い風と向かい風

エネルギーを除けば、インフレは落ち着いているように見える。コア価格(食品と燃料を除く)は欧州で約2%、米国ではわずかに高い程度だ。雇用は安定し、賃金は管理可能なペースで上昇しており、IMFはインフレがさらに低下すると予測している。中央銀行は慎重だが利下げに傾いている。それでも亀裂は残っている。欧州はほとんど成長しておらず、英国は8月にインフレが 3.8%に急騰し、日本は数年ぶりに利上げを実施した。中国は逆に、物価下落と需要の低迷に直面している。各地域は異なる道を進んでいるが、エネルギーはそれらすべてを混乱させ得る。

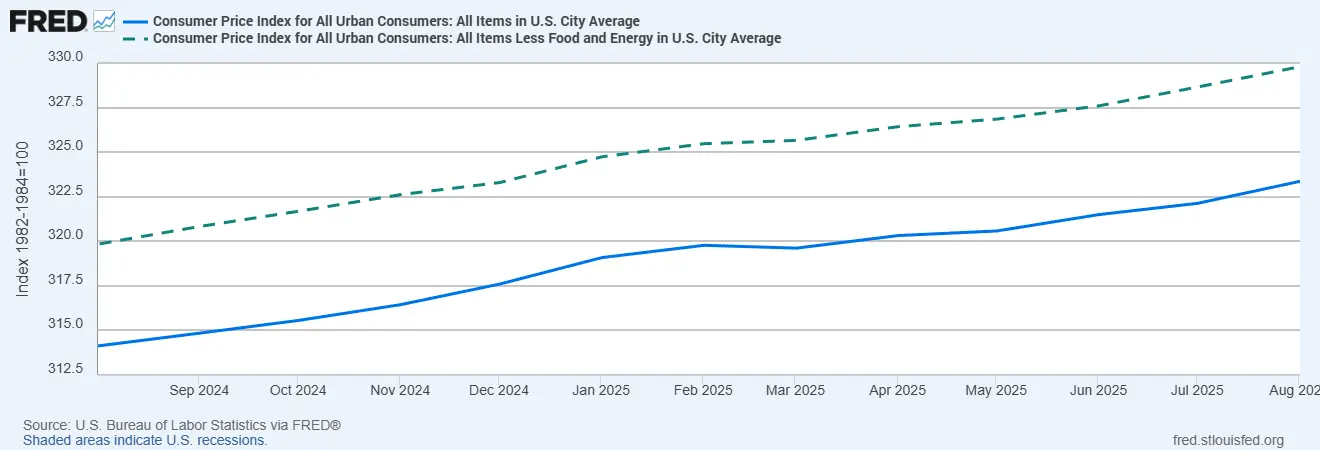

米国CPIとコアCPI

出典: 米国労働統計局(FRED®経由)

米国のインフレ動向:総合CPIは落ち着いたが、依然としてコア価格より変動が大きく、エネルギーがディスインフレの物語で過大な役割を果たしていることを示している。

リスク

明らかなリスクは再びエネルギーショックが起きることだ。中東の緊張、ウクライナでの激化、あるいはOPEC+がさらなる減産を決定すれば、原油やガスの価格は上昇するだろう。そうなればCPIは再び上昇し、利下げ計画は狂わされる。

次に二次的な影響だ。エネルギー価格が長期間高止まりすれば、賃金、家賃、輸送費がそれを織り込み始め、インフレは粘着的になる。政策のサプライズも重要だ。欧州はすでに超過利得税を試し、米国は銀行の資本規制を強化している。そして「ブラックスワン」を無視してはいけない。パイプラインへのサイバー攻撃、ハリケーン、干ばつなど、供給を妨げるあらゆるものだ。

コロナ後と同じストーリーだ…

最終的なまとめ

現時点での基本シナリオは依然として利下げだ。インフレは緩和し、成長は鈍化し、政策当局者はわずかな余裕を求めている。しかしエネルギーはジョーカーだ!物語を一瞬で覆す可能性がある!

価格が落ち着けば、段階的な緩和が期待される。もし急騰すれば、利下げは遅れるか取り消される。それだけのことだ。

投資家にとってメッセージは明確だ。安易に緩和を想定するな。原油先物、OPECの声明、在庫データを注視せよ。