Ngân hàng châu Âu vs Ngân hàng Mỹ: Ai sẵn sàng hơn cho việc hạ lãi suất?

Sau hai năm tăng lãi suất nhanh chóng, các ngân hàng trung ương cuối cùng cũng bắt đầu đổi hướng. ECB đã hạ lãi suất chuẩn xuống khoảng 2% sau khi đạt đỉnh gần 4%, trong khi Fed Mỹ mới chỉ bắt đầu cắt giảm từ mức đỉnh cao hơn nhiều. Sự khác biệt này khiến các nhà đầu tư đặt ra một câu hỏi khó: nếu lãi suất tiếp tục giảm, bên nào của Đại Tây Dương sẽ có hệ thống ngân hàng mạnh hơn?

Lãi suất giảm thường làm co hẹp biên lợi nhuận lãi ròng (NIM). NIM là chênh lệch giữa thu nhập từ các khoản cho vay và chi phí trả lãi tiền gửi. Đối với các ngân hàng phụ thuộc nhiều vào thu nhập lãi, sự chèn ép này có thể tác động rất nhanh.

Yếu tố chính

Một sự khác biệt lớn nằm ở nguồn thu. Khoảng 60% thu nhập của các ngân hàng châu Âu đến từ lãi ròng, so với tỷ lệ thấp hơn nhiều ở các ngân hàng Mỹ, vốn còn thu được nhiều phí từ thẻ tín dụng, ngân hàng đầu tư và quản lý tài sản. Cơ cấu này rất quan trọng: khi biên lợi nhuận cho vay thu hẹp, các ngân hàng châu Âu bị ảnh hưởng trực tiếp hơn.

Điều đó nói lên rằng, họ đã từng trải qua điều này. Các ngân hàng châu Âu đã phải đối mặt với cả thập kỷ lãi suất gần 0 và thậm chí âm. Nó gây tổn thất nặng nề, nhưng cũng buộc họ phải cắt giảm chi phí mạnh mẽ và tái cơ cấu bảng cân đối kế toán. Ngược lại, các ngân hàng Mỹ chưa bao giờ phải hoạt động trong môi trường đó — họ được hưởng biên lợi nhuận cao hơn, nhưng có thể ít được thử thách hơn nếu lãi suất giảm mạnh.

Một yếu tố khác là lãi suất tiền gửi. Khi lãi suất tăng vọt, các ngân hàng nhanh chóng tăng lãi suất cho vay nhưng chậm tăng lãi suất tiền gửi. Nếu lãi suất chính sách giảm, họ sẽ cố gắng làm ngược lại. Các ngân hàng châu Âu có nhiều kinh nghiệm ở đây — trong thời kỳ lãi suất âm, nhiều ngân hàng đã giữ chi phí tiền gửi gần bằng 0. Các ngân hàng Mỹ có mạng lưới bán lẻ mạnh cũng có thể làm được, nhưng những ngân hàng phụ thuộc vào tiền gửi nhạy cảm với giá có thể thấy biên lợi nhuận bị xói mòn nhanh hơn.

Nền tảng cơ bản

Về khả năng sinh lời, châu Âu đã âm thầm thu hẹp phần lớn khoảng cách. ROE của họ đã tăng lên khoảng 10% trong năm nay, và cổ phiếu ngân hàng đã tăng hơn 50% vào đầu năm 2025. Các nhà đầu tư cuối cùng cũng sẵn sàng trả giá cao hơn giá trị sổ sách cho nhiều ngân hàng — điều từng khó tưởng tượng vài năm trước. Các ngân hàng Mỹ vẫn được định giá cao hơn, phản ánh lịch sử lợi nhuận mạnh mẽ hơn.

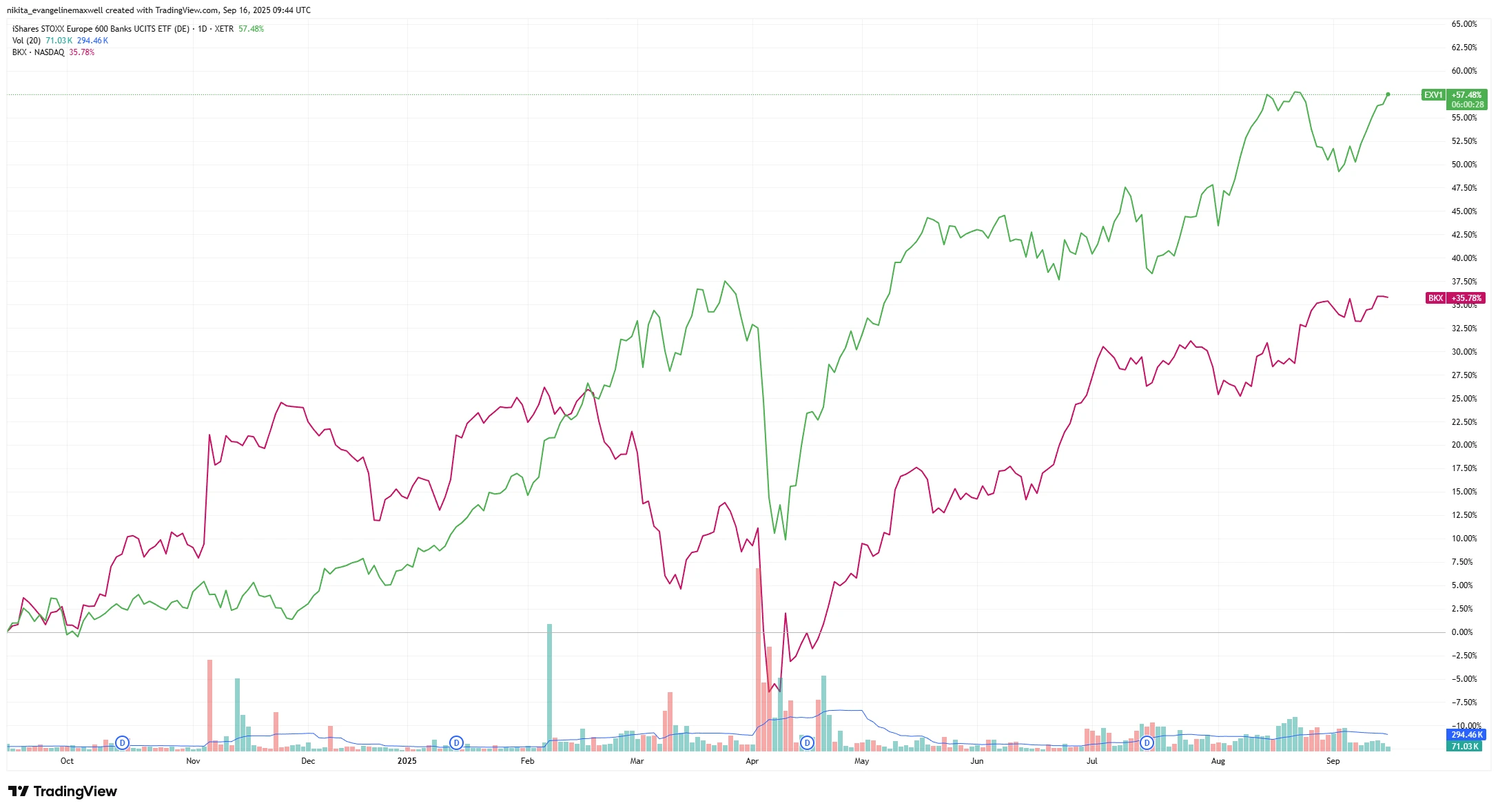

Hiệu suất giá cổ phiếu 1 năm: Ngân hàng châu Âu vs Ngân hàng Mỹ (EXV1 vs BKX)

Nguồn: TradingView. Tất cả các chỉ số là tổng lợi nhuận tính bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 16 tháng 9 năm 2025.

Cổ phiếu ngân hàng châu Âu đã vượt trội hơn các đối thủ Mỹ trong năm qua, phản ánh lợi nhuận mạnh mẽ hơn và tâm lý nhà đầu tư được cải thiện. Sự khác biệt về giá này cho thấy tâm lý đã thay đổi nhanh chóng đến mức nào. Một năm trước, nhà đầu tư hầu như không quan tâm đến ngân hàng châu Âu; nay họ đã vượt trội hơn các ngân hàng Mỹ khi thị trường định giá mức lãi suất đỉnh.

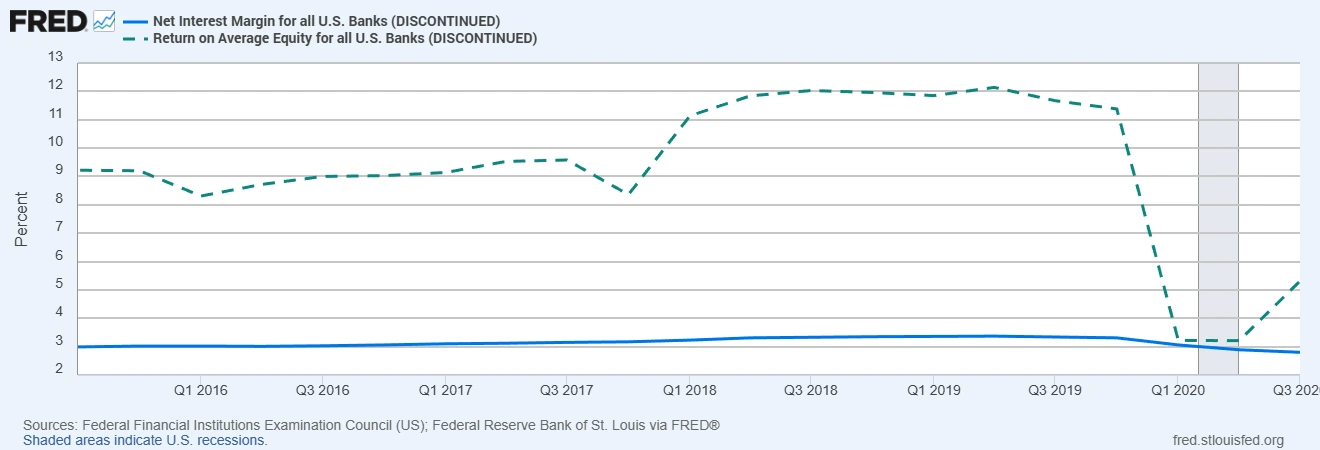

Các ngân hàng Mỹ đang kiếm khoảng 3% từ lãi ròng, gần gấp đôi mức 1,6% của châu Âu. Điều đó mang lại cho họ nhiều khoảng thở hơn khi lãi suất giảm. Biên lợi nhuận mỏng hơn của châu Âu có thể bị thu hẹp nhanh hơn, mặc dù nhiều năm cắt giảm chi phí và đầu tư vào hệ thống kỹ thuật số có thể làm giảm bớt tác động.

Biên lợi nhuận lãi ròng và ROE của các ngân hàng Mỹ (dữ liệu mới nhất)

Nguồn: Federal Financial Institutions Examination Council (Mỹ); Ngân hàng Dự trữ Liên bang St. Louis qua FRED® (Dữ liệu quý 1 năm 2023)

Các vùng bóng mờ cho thấy thời kỳ suy thoái của Mỹ.

Các ngân hàng Mỹ hoạt động với biên lợi nhuận và khả năng sinh lời cao hơn một cách cấu trúc, mang lại cho họ nhiều không gian hơn để hấp thụ suy thoái. Khoảng cách này giải thích tại sao các ngân hàng Mỹ có thể chịu đựng lãi suất giảm lâu hơn — sức mạnh lợi nhuận mang lại cho họ một bộ đệm sẵn có mà nhiều ngân hàng châu Âu vẫn thiếu.

Trong khi đó, bảng cân đối kế toán của cả hai bên đều vững chắc. Chất lượng tín dụng ổn định, nợ xấu thấp, và bộ đệm vốn mạnh — khoảng 16% CET1 (Vốn Cấp 1 thông thường — tỷ lệ đối với các ngân hàng châu Âu) ở châu Âu, 12-14% ở các ngân hàng lớn của Mỹ. Điều đó mang lại cho cả hai khu vực không gian để hấp thụ lợi nhuận thấp hơn mà không cần ngay lập tức cắt giảm cổ tức hoặc mua lại cổ phiếu.

Vĩ mô & Rủi ro

ECB dường như sắp kết thúc chu kỳ cắt giảm, điều này loại bỏ nguy cơ lãi suất âm nhưng để lại châu Âu đối mặt với tăng trưởng ì ạch. Nhu cầu cho vay có thể vẫn yếu. Mỹ có cơ hội hạ cánh mềm, điều này có thể thúc đẩy tăng trưởng tín dụng, nhưng họ cũng phải đối mặt với những trở ngại riêng: đường cong lợi suất đảo ngược, quy định chặt chẽ hơn và căng thẳng gia tăng trong tín dụng tiêu dùng và bất động sản thương mại.

Rủi ro thực sự là áp lực biên lợi nhuận mạnh nếu lãi suất giảm nhanh hơn dự kiến. Các ngân hàng châu Âu có thể cảm nhận trước tiên, nhưng các ngân hàng khu vực Mỹ cũng có thể gặp khó khăn. Một mối lo ngại khác là cú sốc tín dụng: các ngân hàng Mỹ tiếp xúc nhiều hơn với thẻ tín dụng và các khoản vay bất động sản, trong khi châu Âu có thể chao đảo nếu chi phí năng lượng tăng vọt hoặc SME bắt đầu vỡ nợ. Thêm vào đó là yếu tố chính trị — thuế lợi nhuận bất ngờ ở châu Âu hoặc quy định vốn nghiêm ngặt hơn ở Mỹ — và không khu vực nào có con đường dễ dàng.

Kết luận

Nếu phải chọn, các ngân hàng Mỹ có lẽ sẽ có lợi thế nhỏ. Biên lợi nhuận cao hơn và nguồn thu đa dạng giúp họ có nhiều cách hơn để chịu đựng lãi suất giảm. Nhưng các ngân hàng châu Âu không còn là những “người chơi yếu ớt” như trước đây — họ đã tái tạo vốn, tinh gọn hơn, và chứng minh có thể mang lại lợi nhuận ổn định.

Đối với nhà đầu tư, có lẽ vấn đề không phải là chọn phe. Chiến lược thông minh hơn có thể là theo dõi cách biên lợi nhuận và tăng trưởng tín dụng phát triển trong vài quý tới… và giữ cả hai trong tầm ngắm.