インフレ指標と地政学が市場を主導 | 週間レビュー:2025年8月11日 – 8月15日

経済概況

今週の主なテーマはインフレだった。米国では、7月の消費者物価が0.2%上昇し、年間上昇率は2.7%となり予想通りであった。注目すべきはコアインフレで、0.3%上昇し、6か月ぶりの速いペースを記録した。生産者物価も約1%急騰し、3年ぶりの最大の上昇となり、関税が消費者コストを押し上げているのではないかとの懸念を高めた。

小売売上高は、自動車販売やアマゾンのプロモーション延長に支えられて明るい材料を提供したが、消費者信頼感は弱まった。投資家は依然として9月のFRB利下げを予想しているが、より強いインフレ指標が決定を単純ではなくしている。

英国経済はより安定して見えた。第2四半期のGDPは0.3%成長し、失業率は低水準を維持し、賃金は上昇を続けた。直近で利下げを行ったイングランド銀行は、一時的に様子見する可能性がある。ポンドは今週0.7%近く上昇した。

ユーロ圏は成長が弱かったが、インフレ率は2%に低下し、ECBが政策を据え置く余地を与えた。米EUの貿易休戦、米露停戦の可能性、ドイツの1000億ユーロ投資計画のニュースで市場心理は改善した。

中国は依然として圧力下にあった。工場活動は減速し、消費支出は減少し、住宅価格は下落した。小規模な支援策は投資家を失望させ、市場はさらなる利下げを予想している。

地政学も注目された。米中は90日間の関税休戦を延長し、トランプとプーチンの会談は一時的に欧州の投資心理を改善させた。原油市場は慎重ながら安定しており、新たな供給ショックはなかった。

株式・債券・商品

まちまちなデータにもかかわらず、株式はさらに上昇した。S&P 500は木曜日に一時6,470付近の最高値を付けた後、やや下落した。ウォーレン・バフェットがUnitedHealth株を取得しているとのニュースでダウは好調だった。テクノロジーはより不安定で、小売関連銘柄は上昇したが、高い利回りが成長株のモメンタムを一部削いだ。

欧州ではSTOXX 600が約1%上昇し、銀行と工業株が寄与した。日本の日経平均はGDPの強さと円安が輸出業者を支え上昇を続けた。中国市場は揺れ動いた。週初のマクロデータが市場を押し下げたが、新たな政策支援への期待が金曜日に市場を安定させた。新興市場はドル安と安定したリスク選好で買われた。

債券はインフレの影響を受けた。米10年国債利回りはPPI発表後に4.33%まで上昇し、その後4.30%付近に落ち着いたが、週で約10bp高かった。英国債は3.9%前後で推移し、投資家は英銀の「タカ派的利下げ」を検討した。ドイツ国債利回りはわずかに上昇して2.1%となった。

商品は分かれた動きとなった。ブレント原油は中国の減速と米露会談が石油制裁を緩和するかもしれないとの期待からさらに1.1%下落し、65.85ドルとなった。WTIは62.80ドルで引けた。金はほぼ2%下落し、1オンス3,337ドルとなり、高い利回りが安全資産としての魅力を削いだ。

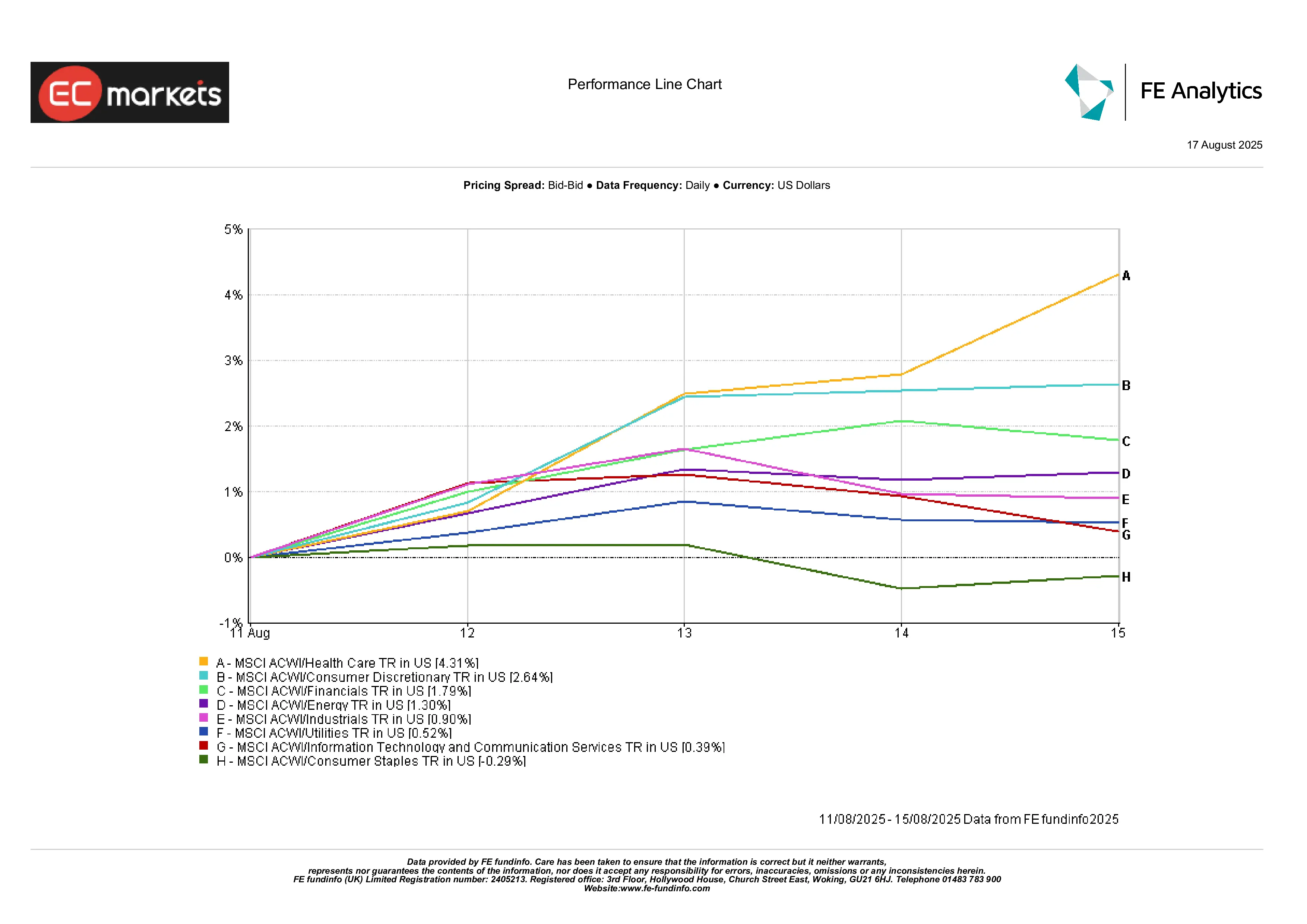

セクター別パフォーマンス

ディフェンシブセクターが注目を集めた。ヘルスケアは4.3%上昇し、製薬・バイオ株およびバフェットのUnitedHealth投資が後押しした。一般消費財は小売売上高の強さと前向きな見通しにより2.6%上昇した。金融は利回り曲線がややスティープ化したことで銀行に多少の安心感を与え、1.8%上昇した。

一方、生活必需品はディフェンシブ需要の減少で0.3%下落した。公益事業は利回りの魅力が低下し、0.5%の上昇にとどまった。テクノロジーは月初の強い上昇後に落ち着き、0.4%の上昇にとどまった。

全体的に、投資家は質とディフェンシブに傾き、商品関連株や金利に敏感な成長株は置き去りにされた。

セクター別パフォーマンス

出典: FE Analytics. すべての指数は米ドル建てのトータルリターンです。過去の実績は将来の実績を保証するものではありません。データは2025年8月15日時点。

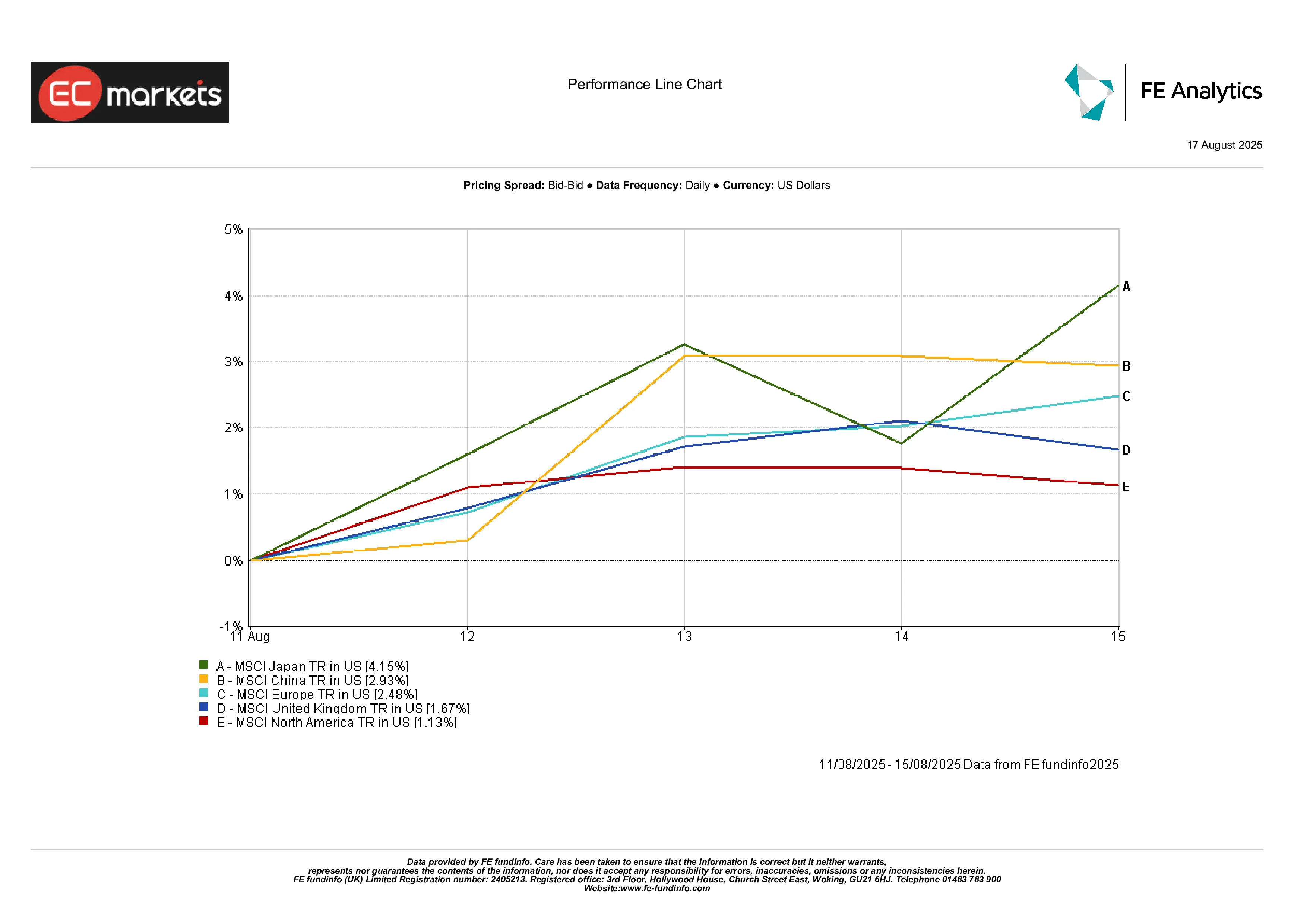

地域別市場

日本は成長と通貨支援により4.1%上昇し、最も好調だった。中国は週後半の反発で2.9%上昇して終えた。欧州は停戦期待と堅調な業績に支えられて2.5%上昇した。英国は1.7%上昇したが、ポンド高が現地収益を抑えた。北米は1.1%の上昇にとどまり、数週間のリーダーシップの後で一休みした。

要約すると:日本が際立ち、北米は後退した。

地域別パフォーマンス

出典: FE Analytics. すべての指数は米ドル建てのトータルリターンです。過去の実績は将来の実績を保証するものではありません。データは2025年8月15日時点。

為替市場

ドルは再び下落し、DXYは週で約0.4%下落した。弱めのCPIが9月利下げ期待を維持したが、PPIは週半ばにドルを一時押し上げた。

EUR/USDは0.5%上昇し1.17となり、停戦ニュースとユーロ圏の安定した心理に支えられた。

GBP/USDは英国の堅調なGDPと英銀の慎重な姿勢により0.7%上昇し1.35となった。

USD/JPYは日本の強いGDPと一部の安全資産買いにより0.4%下落し147.2となった。

見通しと来週の予定

8月18日から22日にかけて、米国の住宅関連データ(着工、許可、販売)、そして7月のFOMC議事録に注目が集まる。しかし真のハイライトは金曜日のジャクソンホールでのジェローム・パウエル議長の演説だ。市場はインフレ、賃金、関税に関する彼の一言一句に注目するだろう。

中国では、ローンプライムレート(LPR)の決定が小幅な利下げをもたらす可能性がある。英国は週半ばにCPI、金曜日に小売売上高を発表する。ユーロ圏は木曜日にPMI速報値を公表する。

地政学は依然として不確実要因だ。トランプ・プーチン会談や米中関税交渉の進展は、素早く市場心理を変える可能性がある。原油トレーダーは、最近の弱さを受けてOPEC+の発言にも注目するだろう。

株式が最高値付近にある中、期待は高まっている。中央銀行のタカ派的なシグナルや新たなインフレサプライズは自信を高める可能性がある。一方で、穏やかなデータの流れが続けば、夏のラリーが維持されるかもしれない。