Apa Berlaku Apabila The Fed Memotong Kadar Tetapi Inflasi Kekal Melekit?

Potongan kadar biasanya menggembirakan pelabur. Kadar faedah yang lebih rendah, kredit yang lebih mudah, dan lebih ruang untuk pengguna dan perniagaan. Tetapi bagaimana jika inflasi masih berlegar, tidak turun, tidak naik dengan mendadak juga, hanya… mungkin degil?

Itulah dilema pelik yang mungkin dihadapi oleh bank pusat. Dan The Fed? Ia sedang menghampiri keputusan yang boleh menjadi berisiko seperti mana ia perlu.

Kenapa The Fed Akan Memotong Sekarang?

Anda mungkin fikir mereka tidak akan. Inflasi masih melebihi 3%, dan sasaran The Fed adalah 2%. Itu adalah garis merah mereka. Tetapi ekonomi tidak bergerak dalam garis lurus! Pertumbuhan sedang melembut di beberapa sudut, syarat kredit semakin ketat, dan pasaran buruh tidak sekuat dahulu lagi (laporan pekerjaan Julai 2025 mencadangkan ini).

Jadi, inilah dilema: adakah mereka akan tunggu sehingga inflasi mencapai 2%, yang mungkin tidak berlaku dengan kemas, atau potong lebih awal untuk mengelakkan kelembapan yang lebih mendalam? “Sticky CPI” dari Atlanta Fed masih menunjukkan harga tinggi dalam banyak perkhidmatan, terutamanya yang berkaitan dengan gaji. Jadi, inflasi tidak benar-benar reda dengan sendirinya.

Itulah sebabnya pegawai terus menggunakan perkataan seperti “pelarasan” dan “penalaan halus” dan bukannya “rangsangan.” Ia bukan tentang merangsang ekonomi. Ia tentang tidak melampaui batas.

Realiti Pasaran

Pada awal 2025, pasaran menjadi terlalu bersemangat. Bank pusat memotong kadar, saham melonjak, dan hasil bon jatuh dengan cepat, terlalu cepat. Naratifnya adalah “disinflasi sempurna.” Semuanya akan berjalan lancar. Sehinggalah tidak.

Inflasi melonjak semula. Teras PCE tidak banyak bergerak. Dan tiba-tiba, pedagang mula menarik balik pertaruhan mereka. Enam potongan kadar menjadi mungkin dua. Mungkin satu.

Kadar inflasi breakeven (ukuran pasaran bon terhadap jangkaan inflasi) kekal tinggi dengan degil. Itu bukan apa yang The Fed mahu lihat. Dan apabila pertumbuhan KDNK merosot pada masa yang sama? Itulah saat orang mula berbisik perkataan “stagflasi.”

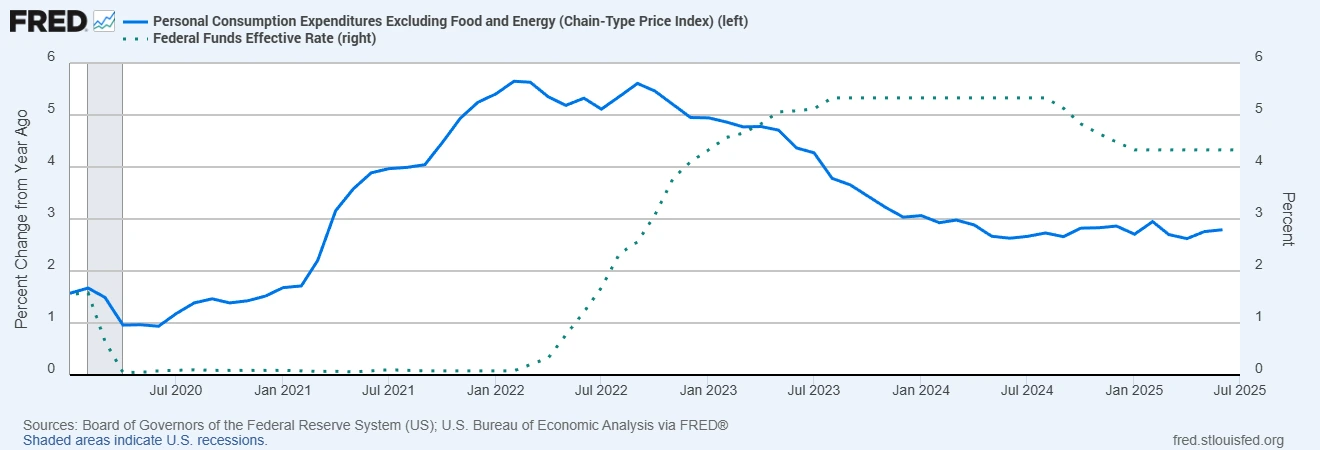

Teras PCE vs. Kadar Dana Fed (2020-2025)

Sumber: Lembaga Gabenor Sistem Rizab Persekutuan (AS); Biro Analisis Ekonomi AS melalui FRED®

The Fed telah mengetatkan dasar secara agresif sejak 2022, tetapi inflasi Teras PCE kekal melebihi sasaran 2%. Dengan inflasi yang kekal melekit, sebarang potongan kadar pada 2025 mungkin bersifat sederhana dan diperhatikan dengan teliti.

Gambaran Besar Tidak Lebih Baik

AS bukan satu-satunya dalam kekusutan ini. BoE mempunyai inflasi sekitar 6 hingga 7%, dan ekonomi UK tidak begitu memberangsangkan. Kami membincangkan perkara ini dalam Ringkasan Pasaran Mingguan bahawa UK kekal agak mendatar untuk dua hingga tiga minggu terakhir. Eropah berada di antara. Dan ECB? Masih berhati-hati.

Beberapa pasaran baru muncul seperti Brazil mula memotong kadar tahun lepas, tetapi hanya selepas mereka menaikkan kadar dengan cepat dan awal. Mereka mengalami disinflasi sebenar. Bukan jenis yang diharapkan oleh AS.

Institusi global seperti BIS dan IMF telah berterus terang: jangan potong melainkan anda benar-benar pasti inflasi sedang menurun. Kerana jika anda melonggarkan terlalu awal, anda mungkin perlu menekan brek kemudian, dan itu biasanya berakhir dengan teruk.

Apa Akan Jadi Pada Aset?

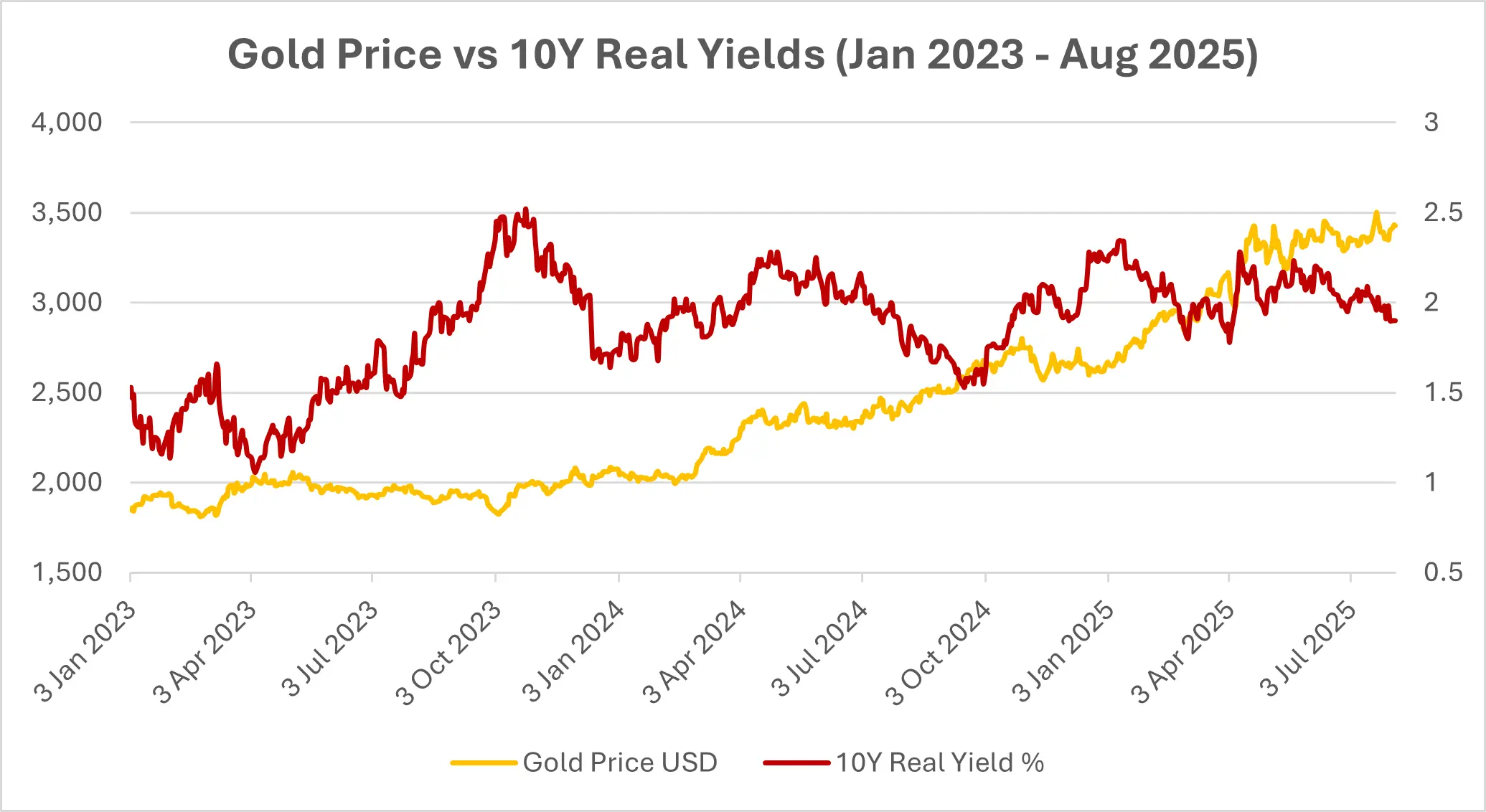

Mari mula dengan emas. Jika hasil sebenar jatuh, yang sering berlaku apabila The Fed memotong kadar semasa inflasi melekit, emas cenderung mendapat manfaat. Dan inilah yang berlaku minggu lepas; Emas naik 2%.

Sumber: Investing.com (Emas); Lembaga Gabenor Sistem Rizab Persekutuan (AS) melalui FRED® (Hasil Sebenar 10T). Data setakat 1 Ogos 2025.

Bon lebih rumit. Ya, hasil mungkin jatuh. Tetapi jika inflasi menghakis pulangan, keuntungan itu tidak banyak makna. Dan bon berjangka panjang? Ia sebenarnya boleh menunjukkan prestasi yang kurang baik jika pelabur menuntut premium untuk risiko inflasi.

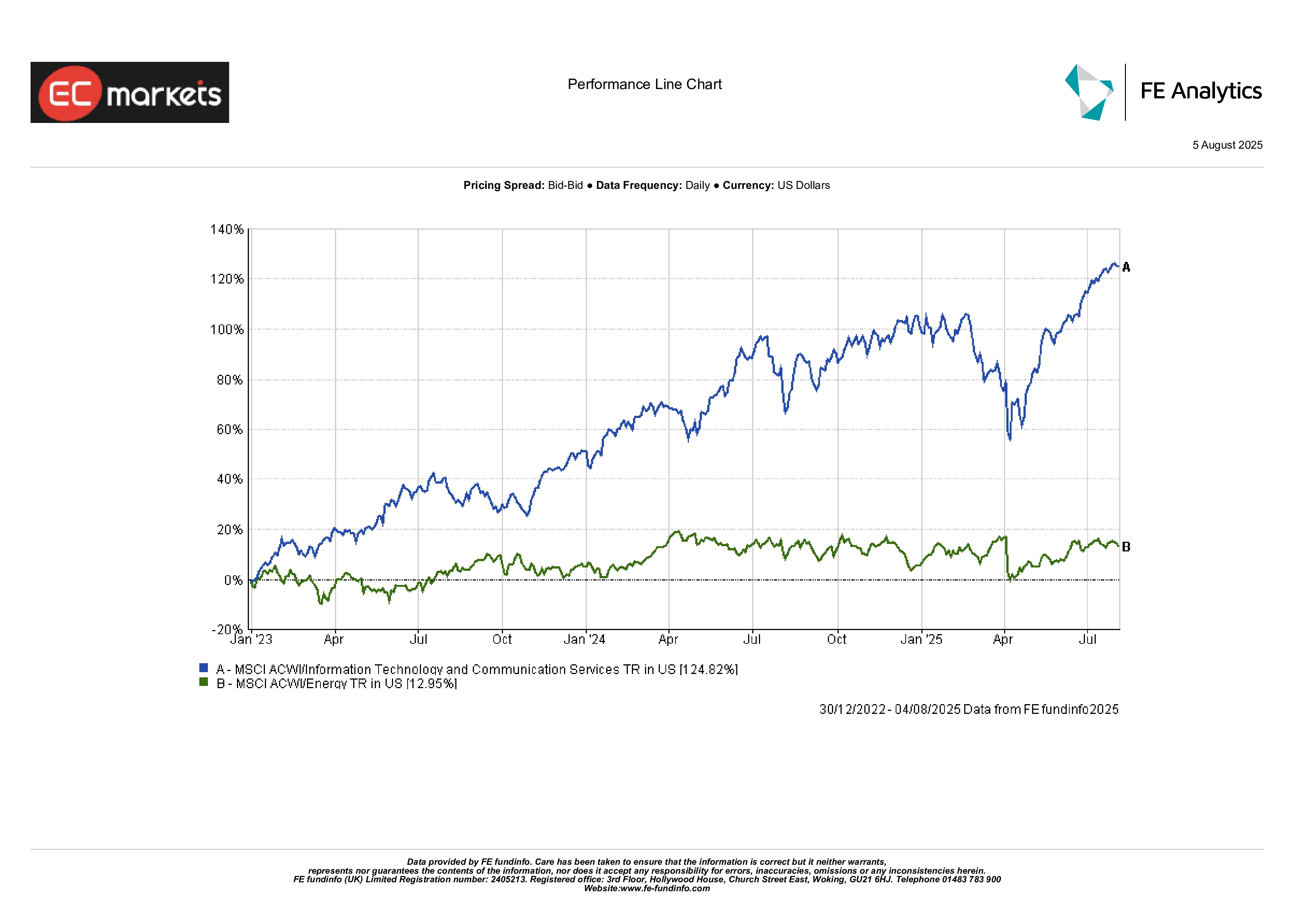

Saham pertumbuhan mungkin mendapat rangsangan jangka pendek daripada dasar yang lebih longgar, tetapi mereka juga akan menghadapi tekanan margin jika inflasi kekal panas dan pengguna terhimpit. Saham tenaga dan berkaitan komoditi mungkin kelihatan lebih menarik dalam kes itu. Mereka cenderung berprestasi baik apabila inflasi berterusan.

Prestasi Tenaga vs Teknologi (Jan 2023 – Ogos 2025)

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi lepas bukan penunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 4 Ogos 2025.

REIT? Mungkin. Jika sewa boleh diselaraskan dan inflasi tidak terlalu agresif, ia merupakan lindung nilai yang baik. Tetapi sektor berorientasikan pengguna mungkin menghadapi masa sukar.

Di Mana Ini Boleh Silap?

Hasil yang paling menakutkan bukan sekadar inflasi. Ia adalah kehilangan kredibiliti. Jika The Fed memotong semasa inflasi masih tinggi, orang mungkin berhenti percaya mereka akan mengembalikannya ke 2%. Dan apabila jangkaan mula hanyut, tingkah laku berubah, dan pelabur mula panik.

Anda mula melihat lebih banyak lingkaran gaji-harga. Lebih banyak lindung nilai inflasi. Lebih banyak turun naik.

Dan bagaimana jika bank pusat lain kekal tegas sementara The Fed melonggarkan? Dolar boleh melemah, yang mengimport lebih banyak inflasi kembali ke AS. Ia adalah gelung maklum balas, satu yang sukar diurus setelah ia bermula.

Pemikiran Akhir

Ini bukan kitaran pelonggaran biasa. Dan ia sudah pasti bukan ganjaran percuma.

Jika The Fed memotong kadar ketika inflasi masih melekit, pasaran mungkin bersorak pada awalnya, tetapi semangat itu boleh pudar dengan cepat jika terasa seperti dasar mula terumbang-ambing. Bagi pelabur, ini masa untuk bersikap realistik. Itu mungkin bermaksud berpindah kepada aset sebenar, bon dilindungi inflasi, dan syarikat yang mempunyai kuasa penetapan harga sebenar.

Kerana mari kita hadapi, jika inflasi tidak ke mana-mana buat masa ini, anda akan mahu memiliki sesuatu yang boleh mengikutinya.