Visión General de la Economía

Los últimos datos de EE.UU. dieron una señal algo mixta. Por un lado, la economía claramente está desacelerándose. Pero por otro, la inflación — o el aumento general de los precios — sigue presente.

La medida favorita de la inflación de la Fed, llamada PCE subyacente, subió ligeramente al 2.7% en mayo. Eso es una señal de que las presiones sobre los precios no están desapareciendo, lo que significa que la Fed podría esperar más tiempo antes de recortar las tasas de interés.

Mientras tanto, la confianza del consumidor cayó en junio; más personas empiezan a preocuparse por su seguridad laboral. Aunque menos personas solicitaron el seguro de desempleo la semana pasada, el número de personas que aún reciben beneficios alcanzó un máximo de tres años, lo que sugiere que cada vez es más difícil encontrar un nuevo trabajo.

Otros datos mostraron que la economía sigue creciendo, pero solo ligeramente. La actividad empresarial repuntó un poco, pero el aumento de los costos — especialmente debido a los nuevos aranceles — está comenzando a perjudicar.

Fuera de EE.UU., el crecimiento también es lento. Europa y el Reino Unido apenas están creciendo, y Japón mejora lentamente. La inflación sigue siendo demasiado alta en muchos lugares, por lo que los bancos centrales se mantienen cautelosos por ahora.

En resumen: La economía se está enfriando, pero la inflación sigue demasiado pegajosa como para que los bancos centrales relajen las políticas por ahora.

Acciones, Renta Fija y Commodities

Las acciones de EE.UU. tuvieron otra semana fuerte, con el Nasdaq-100 y el S&P 500 alcanzando nuevos máximos históricos, impulsados por sólidos resultados tecnológicos y datos laborales optimistas. Las acciones enfocadas en la IA, como Nvidia, continuaron ganando impulso, ayudando a que el mercado más amplio subiera alrededor del 1–2%.

En Europa, el ánimo fue más cauteloso. El STOXX 600 bajó, ya que los bancos y las acciones mineras estuvieron bajo presión por las preocupaciones del comercio global. El FTSE 100 del Reino Unido estuvo plano, con la fortaleza de las acciones energéticas compensando las preocupaciones fiscales.

El Nikkei de Japón se mantuvo cerca de los niveles récord, apoyado por el optimismo sobre las exportaciones y el crecimiento global, aunque terminó la semana apenas sin cambios.

Los mercados de bonos también fueron noticia. En EE.UU., los rendimientos de los bonos del Tesoro subieron después de un fuerte informe de empleo, con el bono a 2 años en 3.89% y el bono a 10 años alcanzando 4.35% — una señal de que los inversores están alejando sus apuestas sobre los recortes de tasas de la Fed. Los rendimientos de los gilts del Reino Unido también aumentaron al 4.68%, el salto más grande desde 2022, impulsado por las preocupaciones sobre el gasto relacionado con las elecciones.

En los commodities, los precios del petróleo cayeron, con el Brent a $69 y el WTI a $67, ya que los traders sopesaban los riesgos de suministro de la OPEC+. El oro se mantuvo cerca de máximos de varios años, apoyado por la demanda de refugio seguro, y los mineros de oro ganaron casi un 3%.

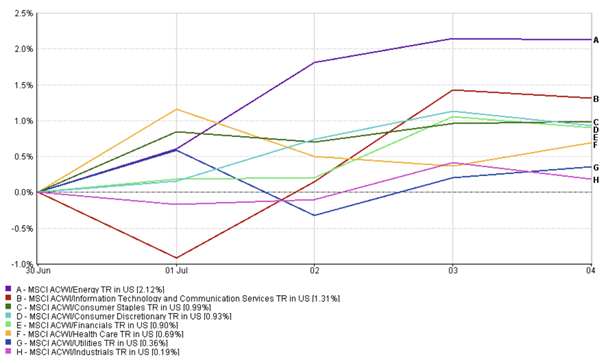

Actualizaciones del Desempeño por Sector

Los sectores de crecimiento y cíclicos fueron los protagonistas esta semana, mientras que los sectores defensivos estuvieron generalmente atrás.

La energía lideró el grupo con el índice MSCI ACWI Energy subiendo un 2.12%. A pesar de la volatilidad a mitad de semana en los precios del petróleo, el optimismo sobre la producción de la OPEC+ y una perspectiva estable de demanda ayudaron a mantener el sector a favor.

Las acciones de tecnología y comunicación le siguieron de cerca. El índice MSCI ACWI Info Tech & Comms subió un 1.31%, impulsado por el rally continuo de la IA y el buen rendimiento de los actores clave.

Desempeño por Sector

Fuente: FE Analytics. Todos los índices son rendimientos totales en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos hasta el 6 de julio de 2025.

Los sectores financieros añadieron un 0.90%, ya que el aumento de los rendimientos de los bonos y el sólido sentimiento de ganancias impulsaron el sector. Los sectores de consumo también tuvieron un buen desempeño: los productos básicos subieron un 0.99% y los productos discrecionales ganaron un 0.93%, lo que muestra que los inversores seguían apostando por los riesgos más temprano en la semana.

Los sectores defensivos quedaron atrás. Los servicios públicos subieron solo un 0.36%, y los industriales fueron casi planos con un +0.19%. Estos sectores tradicionalmente más seguros estuvieron fuera de favor a medida que las acciones subieron. El sector de la salud ofreció un punto medio, subiendo un 0.69%, probablemente respaldado por su consistencia en las ganancias y su atractivo por baja volatilidad.

En resumen, los inversores rotaron hacia los sectores de crecimiento y cíclicos, con Energía y Tecnología emergiendo como los claros ganadores de la semana.

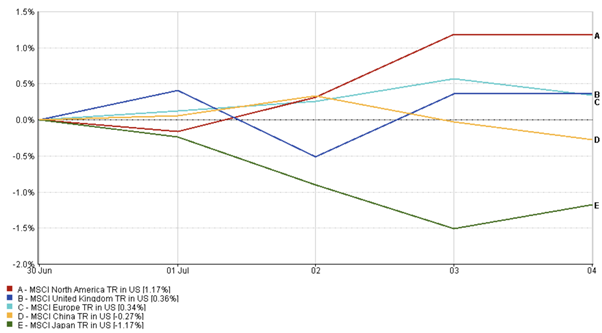

Actualizaciones del Mercado Regional

Fue una semana mixta para los mercados globales, y los números lo demuestran.

América del Norte superó a los demás, con el índice MSCI North America subiendo un 1.17%, liderado por las acciones de EE.UU. El optimismo sobre la IA, los sólidos datos económicos y las tendencias de consumo resistentes mantuvieron fuerte el momentum. Canadá también subió un poco, ayudada por los precios firmes de los commodities y un dólar canadiense más fuerte.

Europa vio ganancias modestas. El índice MSCI United Kingdom subió un 0.36%, y el índice MSCI Europe subió un 0.34%, apoyado por las acciones energéticas. Sin embargo, las preocupaciones sobre la política fiscal y las ganancias débiles de EE.UU. limitaron las ganancias.

Desempeño Regional

Fuente: FE Analytics. Todos los índices son rendimientos totales en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos hasta el 6 de julio de 2025.

Asia quedó atrás. El índice MSCI Japón bajó un 1.17%, arrastrado por un yen más fuerte y un sentimiento corporativo más débil. Mientras tanto, el índice MSCI China cayó un 0.27% en medio de nuevas tensiones comerciales.

En general, mientras EE.UU. siguió en modo rally, el momentum global fue más desigual, reflejando las perspectivas divergentes a nivel macroeconómico y de políticas entre las regiones.

Movimientos en el Mercado de Divisas

El dólar estadounidense tuvo una semana de montaña rusa, comenzando débil pero terminando más fuerte.

Inicialmente, cayó a mínimos de varios años a medida que las preocupaciones sobre la incertidumbre fiscal y los nuevos aranceles afectaron el sentimiento. Eso dio espacio al euro (EUR/USD) para subir, alcanzando hasta 1.1783, su nivel más fuerte en cuatro años.

Pero los datos más fuertes de empleo de EE.UU. y la renovada demanda de refugio seguro ayudaron al dólar a recuperarse. El euro bajó a alrededor de 1.1754, mientras que la libra esterlina (GBP/USD) también retrocedió, cayendo de 1.3725 a 1.3645, ya que un aumento en los rendimientos de los bonos del Reino Unido y la incertidumbre política presionaron a la libra.

El yen japonés (USD/JPY) se debilitó ligeramente, subiendo de 144.0 a 145.0 frente al dólar. El movimiento reflejó la ampliación de la brecha en las tasas de interés entre EE.UU. y Japón, especialmente después de que un funcionario del BoJ insinuó posibles subidas, una postura inusual para el banco central tradicionalmente dovish.

Al final, el índice del dólar estadounidense subió un 0.4%, cerrando cerca de 97.1. Las expectativas cambiantes de tasas de interés y el sentimiento global de riesgo fueron los principales impulsores a lo largo de la semana.

Perspectivas del Mercado y la Semana Próxima

Mirando hacia adelante, los inversores estarán digiriendo el último informe de empleos de EE.UU. y buscando nuevas pistas sobre la fortaleza económica. El informe de nóminas de junio, publicado antes debido al feriado del 4 de julio, mostró un sólido crecimiento principal — 147,000 empleos agregados y el desempleo bajando al 4.1%. Pero un análisis más profundo mostró una contratación más débil en el sector privado, lo que podría señalar que el mercado laboral se está desacelerando lentamente.

Esta señal mixta mantiene a la Fed en una posición complicada: el sólido crecimiento principal hace que los recortes de tasas inmediatos sean poco probables, pero la contratación más débil debajo de la superficie aún deja espacio para un alivio más adelante este año.

Los ojos también están puestos en el ISM Servicios PMI y los números de confianza del consumidor, que mostrarán si la demanda se mantiene o se desacelera. A nivel global, los inversores están atentos a las próximas elecciones en Japón y a cualquier anuncio de China sobre nuevos estímulos económicos.

Los riesgos geopolíticos tampoco han desaparecido, especialmente en el Medio Oriente, y las tensiones comerciales podrían aumentar a medida que el acuerdo arancelario EE.UU.-China se acerca a su expiración el 9 de julio.

Aun así, el sentimiento sigue siendo positivo. Los fondos globales de acciones acaban de recibir sus mayores entradas desde noviembre de 2024, una señal de que muchos inversores aún están dispuestos a apostar por los mercados, incluso mientras se mantienen alerta.