Es justo decir que el segundo trimestre no se desarrolló como muchos esperaban a principios de abril. Comenzamos el trimestre en desventaja: anuncios de aranceles desde Washington, tensiones en el Medio Oriente y preguntas renovadas sobre la demanda global. Hubo nerviosismo en torno a las ganancias, la dirección de los bancos centrales y si la inestabilidad a finales del primer trimestre se convertiría en algo más prolongado.

Pero en lugar de seguir cayendo, los mercados encontraron su estabilidad. Y luego algunos.

Al final de junio, la mayoría de las principales clases de activos no solo estaban positivas, sino que eran fuertes. Los mercados bursátiles, particularmente en EE.UU. y Europa, repuntaron con fuerza. Los bonos volvieron a tener relevancia, ya que los rendimientos bajaron y la confianza regresó. El oro alcanzó nuevos máximos. Incluso el dólar estadounidense, después de mantenerse firme durante gran parte de 2024, finalmente perdió terreno. Parecía que el interruptor del "riesgo" se había activado, pero esta vez, con algo más de selectividad y muchos más datos para analizar.

Paisaje Macroeconómico: Menos Pánico, Más Paciencia

Estados Unidos: A pesar del ruido de los aranceles, los datos macroeconómicos de EE.UU. se mantuvieron sólidos. La inflación se enfrió aún más, el PCE subyacente continuó bajando, y el IPC general volvió hacia la zona de confort de la Fed. El mercado laboral se mantuvo sólido, pero con suficiente moderación como para dar a la Fed espacio para respirar. Todo esto allanó el camino para que el banco central mantuviera una inclinación dovish, incluso cuando los mercados dejaron de esperar recortes de tasas agresivos. La economía de EE.UU. no está despegando, pero tampoco se está rompiendo. Los informes del PIB del segundo trimestre siguen una trayectoria de aterrizaje suave: lento, pero no recesivo.

Europa: En contraste con las preocupaciones al otro lado del Atlántico, Europa se sintió sorprendentemente optimista. El BCE realizó dos recortes de tasas durante el trimestre, uno en abril y otro en junio, y los motores fiscales se pusieron en marcha, especialmente en Alemania y Francia. La inflación ha sido más moderada aquí durante más tiempo, y las encuestas de sentimiento empresarial (especialmente en el sector servicios) comenzaron a mejorar. El Reino Unido también desafió las expectativas. La inflación disminuyó más de lo previsto, los datos de consumo sorprendieron al alza y el BoE indicó un posible recorte en el verano.

Asia y Mercados Emergentes: Los números de China siguen siendo irregulares: algunos brotes verdes en el comercio minorista y la producción industrial, pero el mercado inmobiliario sigue siendo frágil. Lo que ayudó fue una notable mejora en el tono geopolítico entre EE.UU. y China, lo que sustentó el sentimiento y apoyó los flujos de capital. En otros lugares, Corea se benefició de un auge de exportaciones tecnológicas, India se enfrió ligeramente después de una fuerte racha, y las economías emergentes de América Latina y Europa del Este superaron las expectativas gracias a los diferenciales de tasas y las dinámicas de divisas a su favor.

Recapitulación del Mercado de Renta Variable: El Riesgo Vuelve, Pero de Forma Selectiva

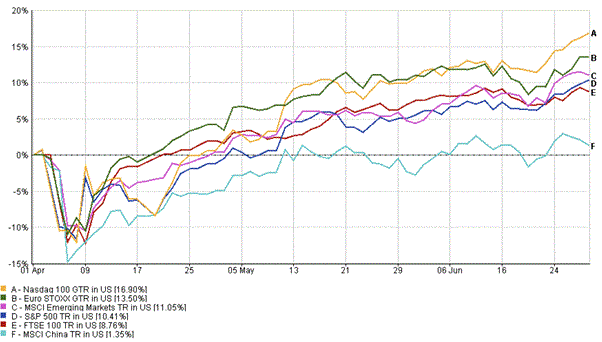

Estados Unidos: Las acciones estadounidenses repuntaron de manera decisiva en el segundo trimestre. El S&P 500 ganó un 10,41%, mientras que el Nasdaq-100 subió un 16,9%. Pero este no fue el tipo de rally en el que todo sube. Los inversores se centraron en la calidad y la claridad de las ganancias. Nvidia, ASML y Meta lideraron el repunte, no por el bombo, sino porque lo hicieron bien. Mientras tanto, los nombres de crecimiento especulativo sin historias claras de flujo de caja se quedaron atrás. El nerviosismo relacionado con los aranceles de abril dio paso al rally de alivio más amplio de mayo-junio, ayudado por los comentarios dovish de la Fed y el fuerte seguimiento de la temporada de ganancias del primer trimestre.

Europa: Europa continuó sorprendiendo. El Euro Stoxx 50 subió un 13,5% en términos de dólares, liderado por el sector financiero e industrial. Las acciones del Reino Unido entregaron un 8,76%, impulsadas por la resiliencia del consumo y la desinflación. La historia aquí es menos sobre tecnología y más sobre rotación. Los sectores cíclicos superaron a los defensivos, los bancos se beneficiaron de la pendiente de la curva de rendimientos, y los nombres de valor finalmente recibieron algo de atención. El riesgo político (por ejemplo, las elecciones francesas) permaneció en segundo plano pero no descarriló los mercados.

Asia y Mercados Emergentes: China se estabilizó. El sentimiento mejoró gracias a las mejores relaciones entre EE.UU. y China y los estímulos dirigidos. Corea vio un aumento liderado por los semiconductores, y Taiwán siguió la misma tendencia. India, después de meses de liderar el rendimiento de los mercados emergentes, se consolidó algo a medida que las valoraciones alcanzaron el ritmo de su crecimiento. En general, el índice MSCI de Mercados Emergentes subió un 11,05% en términos de dólares, superando a sus pares desarrollados.

Rendimiento del Índice del Q2 2025

Fuente: FE Analytics. Todos los índices son el rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos hasta el 30 de junio de 2025.

Rotación de Sectores y Temas del Mercado

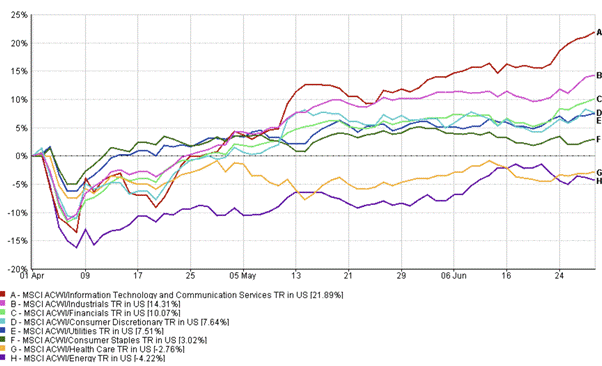

Crecimiento Recupera el Liderazgo: El segundo trimestre marcó una reversión de la rotación impulsada por el valor en el primer trimestre. Las acciones de crecimiento superaron, pero no fue una repetición de 2021. Esta vez, la calidad importó. Los inversores premiaron a los nombres con exposición a la IA y credibilidad en las ganancias. Nvidia, Meta y ASML se destacaron. Mientras tanto, los jugadores menos establecidos con múltiplos elevados no tuvieron un buen desempeño.

Financieras y Cíclicos Rebotan: Los rendimientos estabilizados ayudaron a los bancos. Especialmente en Europa, la pendiente de las curvas y la mejora en la demanda de préstamos impulsaron el rendimiento. Los industriales también vieron un repunte, ayudados por la infraestructura y los vientos a favor del reshoring. Las pequeñas empresas también encontraron algo de vitalidad después de una larga caída, impulsadas por el renovado apetito por el riesgo.

Defensivos Bajo Presión: Las utilidades y los productos básicos no tuvieron un buen desempeño. Con los rendimientos reales cayendo y los bancos centrales adoptando una postura dovish, la necesidad de acciones "proxy de bonos" disminuyó. Los inversores se trasladaron a exposiciones de mayor beta.

Rendimiento del Sector del Q2 2025

Fuente: FE Analytics. Todos los índices son el rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos hasta el 30 de junio de 2025.

Renta Fija: De Regreso al Juego

Después de un 2024 brutal, los bonos están haciendo un regreso silencioso. Los rendimientos de los bonos del Tesoro cayeron desde sus máximos de abril, los márgenes de crédito se ajustaron y los rendimientos se volvieron positivos en todos los ámbitos. El crédito de grado de inversión tuvo un retorno superior al 4% en el trimestre, el high yield sumó un 3,6%, y los bonos globales recuperaron su papel tradicional: diversificación e ingresos.

El cambio más grande fue el sentimiento. Después de la caída del primer trimestre, los inversores comenzaron a creer nuevamente en las propiedades defensivas de la renta fija. La deuda de los mercados emergentes también tuvo sólidos rendimientos: las tasas locales disminuyeron y la apreciación de la divisa añadió rendimientos.

Rendimiento de Bonos Gubernamentales de Renta Fija

Fuente: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Todos los índices son índices gubernamentales de referencia de Bloomberg. Los rendimientos totales se muestran en moneda local, excepto para el global, que está en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos hasta el 30 de junio de 2025.

Commodities y Divisas: El Oro Brilla, el Petróleo Resbala

Oro fue el destacado, con el índice Bloomberg Gold Subindex Total Return ganando un 5,35% en el Q2, se benefició de la caída de los rendimientos reales, un dólar más suave y la continua compra de bancos centrales. Es raro que el oro suba junto con las acciones y los bonos, pero el segundo trimestre fue una excepción.

Petróleo, sin embargo, luchó. Después de coquetear con los 80 dólares a principios de trimestre, el índice Bloomberg WTI Crude Oil Subindex Total Return cayó un 4,80%. La oferta parecía más segura, los primas geopolíticas se desvanecieron y el optimismo sobre la demanda de China no se materializó completamente. El caso estructural para la energía sigue presente, pero este trimestre no fue favorable para el espacio.

Mientras tanto, el índice MSCI World Metales y Minería subió un 6,08%, reflejando una mayor demanda de metales industriales en medio de los estímulos globales en infraestructura y las tendencias de reshoring.

Rendimiento del Índice Q2 2025

Fuente: FE Analytics. Todos los índices son el rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos hasta el 30 de junio de 2025.

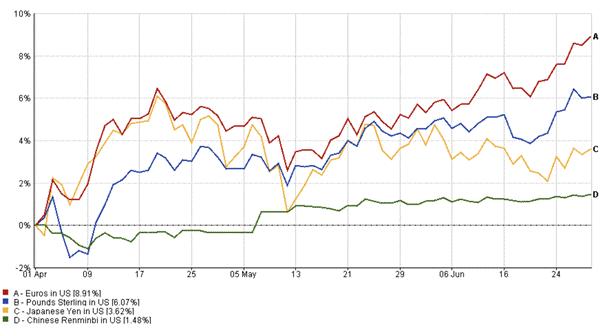

El dólar estadounidense tuvo su trimestre más débil desde 2020, afectado por las expectativas dovish de la Fed y el crecimiento más fuerte de otros países.

El euro subió un 8,91% (EUR/USD), mientras que la libra ganó un 6,07% (GBP/USD) gracias al sentimiento mejorado.

Dinámicas de Divisas del Q2 2025

Fuente: FE Analytics. Todos los índices son el rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos hasta el 30 de junio de 2025.

El yen subió un 3,62% (JPY/USD) en medio de la especulación sobre la política del BoJ, y el renminbi se fortaleció un 1,48% (CNY/USD) a medida que China se estabilizaba.

Las monedas emergentes más fuertes también ayudaron a impulsar los rendimientos de los inversores globales.

Temas Emergentes de Inversión

1. Calibración de los Bancos Centrales: El ciclo de flexibilización ha comenzado, pero es cauteloso, basado en datos y no es un enfoque único para todos. Los mercados apuestan por recortes, pero el momento y la magnitud varían ampliamente. La Fed puede esperar hasta el tercer trimestre; el BCE y el BoE ya están en movimiento.

2. Divergencia de Políticas: Europa está estimulando mientras que EE.UU. se ajusta fiscalmente. Esa divergencia podría continuar impulsando el rendimiento relativo de las acciones y las divisas.

3. IA, sí, pero medida: El comercio de IA está vivo, pero ya no es indiscriminado. Los inversores quieren crecimiento, pero no a cualquier precio. Se espera más dispersión dentro de la tecnología.

4. Mercados Emergentes en Foco: Los rendimientos reales, la fortaleza de las divisas y la inflación alcanzando su punto máximo hacen que los activos emergentes sean atractivos. Pero los riesgos específicos de los países no han desaparecido.

5. Disciplina en la Valoración: Con los mercados habiendo subido fuertemente, la valoración vuelve a ser importante. Aún hay oportunidad, pero con menos margen para el error.

Conclusión: Un Trimestre que Sorprendió

El segundo trimestre nos recordó que las narrativas pueden cambiar rápidamente. Desde la ansiedad de abril hasta el optimismo de junio, los mercados absorbieron mucho y aún así salieron más fuertes. No fue un camino de una sola dirección, pero el mensaje general fue claro: la economía global no está colapsando y el apetito por el riesgo está regresando.

Eso no significa que sea hora de relajarse. La claridad de las ganancias, el lenguaje de los bancos centrales y los cambios en las políticas serán más importantes que nunca. Pero si los últimos tres meses son una guía, los inversores que se mantuvieron pacientes y diversificados fueron recompensados.

La segunda mitad de 2025 se perfila como un equilibrio: entre riesgo y seguridad, entre crecimiento y valor, y entre el ruido de los titulares y los fundamentos reales.