Visión General Económica

La economía global sigue enviando señales mixtas, y la semana pasada no fue una excepción.

En EE. UU., el crecimiento claramente está perdiendo impulso, pero la inflación está demostrando ser difícil de manejar. El indicador preferido de la Fed para medir la inflación, el PCE subyacente, subió a 2,7% en mayo. Ese no es el tipo de número que empuje a la Fed a recortar tasas de interés en el corto plazo. Al mismo tiempo, la confianza del consumidor cayó en junio y las solicitudes de desempleo están subiendo lentamente, lo que sugiere que el mercado laboral podría estar enfriándose.

En el Reino Unido, la economía se contrajo un 0,1% en mayo, sorprendiendo a los mercados y alimentando las apuestas de que el BoE podría bajar las tasas tan pronto como en agosto. En el resto de Europa, el ritmo de crecimiento sigue siendo lento, mientras que la inflación sigue por encima del objetivo en varios países, manteniendo a los bancos centrales cautelosos.

En Japón, el crecimiento sigue siendo modesto pero constante. La inflación sigue siendo una preocupación, y los mercados están observando de cerca cómo responderá el banco central después de las elecciones de este mes. Mientras tanto, los números de exportación de China se vieron fuertes en junio, pero parece ser el resultado de que las empresas apresuraron pedidos antes de posibles nuevos aranceles. La mayoría de los analistas ahora espera que el PIB del segundo trimestre de China se desacelere a alrededor del 5,1%, bajando desde el 5,4% en el primer trimestre. Esto está aumentando las solicitudes de más apoyo gubernamental.

En resumen, la economía mundial se está desacelerando, la inflación sigue siendo un tema pendiente y las tensiones comerciales están comenzando a proyectar una sombra más larga.

Mercados de Acciones, Renta Fija y Commodities

Los mercados de acciones se relajaron un poco después de las fuertes ganancias recientes.

En EE. UU., el S&P 500 bajó alrededor de un 0,3%, con el Nasdaq y el Dow también cerrando ligeramente a la baja. Las acciones tecnológicas se mantuvieron mejor que la mayoría, pero en general, el sentimiento de los inversores sufrió a medida que las conversaciones sobre nuevos aranceles cobraron fuerza nuevamente.

En Europa, el ambiente fue bastante plano. El FTSE 100 del Reino Unido cayó alrededor de un 0,4% el viernes, pero aún logró una de sus mejores semanas en los últimos meses, gracias a los fuertes desempeños de las compañías mineras y energéticas. Otros índices importantes europeos terminaron la semana más o menos sin cambios.

En Asia, los resultados fueron mixtos. El Nikkei de Japón cayó alrededor de un 0,9%, afectado por un yen más fuerte. Las acciones chinas registraron pequeñas ganancias, apoyadas por las expectativas de nuevos estímulos.

Los rendimientos de los bonos subieron. El rendimiento del bono del Tesoro a 10 años de EE. UU. subió a alrededor del 4,4%, un aumento notable respecto a la semana anterior. El movimiento sugiere que los inversores están ajustando sus expectativas y ya no están apostando por recortes de tasas inmediatos.

Los precios del petróleo repuntaron con fuerza. El Brent cerró cerca de $70 por barril, subiendo aproximadamente un 3%, mientras que el WTI siguió un camino similar. Los traders citaron preocupaciones sobre un suministro más ajustado y especulaciones de que los aranceles podrían terminar elevando la demanda. El oro se mantuvo cerca de sus máximos históricos, manteniéndose estable alrededor de $3,330 por onza a medida que los inversores continuaron buscando seguridad.

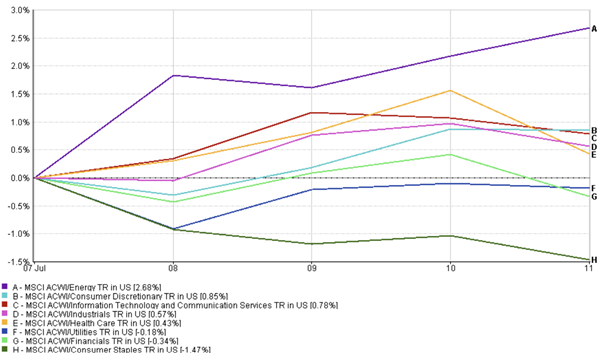

Actualizaciones del Rendimiento Sectorial

Esta semana, los focos se centraron nuevamente en los sectores de crecimiento y sensibles al riesgo del mercado.

Las acciones energéticas lideraron la carga. Con los precios del petróleo subiendo nuevamente, el índice MSCI ACWI Energy subió aproximadamente un 2,7%. Las compañías mineras también fueron impulsadas por el impulso, ayudadas por los precios más altos de los commodities y una rotación hacia los sectores cíclicos.

Los sectores orientados al consumo como los discrecionales y tecnológicos mantuvieron su posición. Ambos subieron justo por debajo del 1%, impulsados por la narrativa de la IA en curso y las expectativas generalmente optimistas de ganancias. Mientras tanto, el sector de salud e industriales registraron ganancias modestas: ¡constantes, pero algo locas!

Rendimiento Sectorial

Fuente: FE Analytics. Todos los índices son el rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos hasta el 11 de julio de 2025.

Fue una historia diferente para los nombres defensivos. Los productos básicos de consumo estuvieron bajo presión, cayendo alrededor de un 1,5%. Las utilidades y los servicios financieros también cayeron, ya que los inversores se alejaron de las zonas más seguras del mercado en favor de aquellas que ofrecen más potencial.

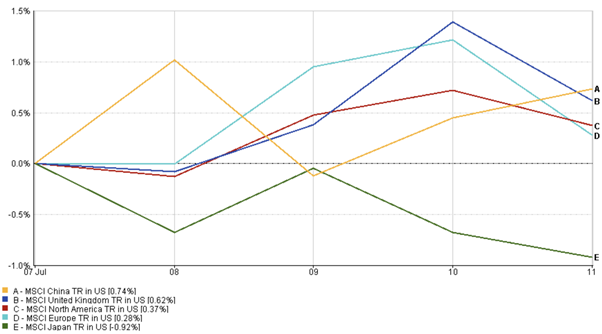

Actualizaciones del Mercado Regional

El rendimiento de las acciones varió ampliamente dependiendo de dónde miraras.

América del Norte salió como la más fuerte. El índice MSCI North America subió algo más de un tercio de porcentaje, respaldado por sólidos nombres tecnológicos de EE. UU. y una confianza del consumidor que se mantiene firme, a pesar de las crecientes preocupaciones macroeconómicas.

En Europa, los resultados fueron más moderados. El índice MSCI Europe subió alrededor de un 0,3%. Las ganancias en energía y materiales ayudaron, pero los datos económicos débiles y la continua incertidumbre política pesaron sobre el sentimiento.

Rendimiento Regional

Fuente: FE Analytics. Todos los índices son el rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos hasta el 6 de julio de 2025.

Asia estuvo mixta. Las acciones chinas se comportaron relativamente bien, con el índice MSCI China subiendo un 0,74% en la esperanza de que se puedan implementar nuevos estímulos. Por otro lado, Japón luchó. El índice MSCI Japan bajó cerca de un 0,9%, ya que un yen más fuerte añadió presión sobre los exportadores y el sentimiento empresarial vaciló.

Movimientos del Mercado de Divisas

Fue una semana más firme para el dólar estadounidense.

El índice del dólar de EE. UU. superó los 97,50, ayudado por los inversores que buscaban estabilidad en medio de una avalancha de nuevos titulares sobre aranceles y nerviosismo macroeconómico. Eso dejó al euro en desventaja, cayendo por debajo de 1,17. La libra también perdió terreno, aterrizando más cerca de 1,35, después de que ese dato de PIB más débil de lo esperado afectara las expectativas sobre el crecimiento del Reino Unido.

En Asia, el yen se debilitó ligeramente. El dólar subió hacia el nivel de 145 contra la moneda japonesa, ampliando la brecha de tasas de interés y manteniendo presión sobre el BoJ para que responda con cautela.

En términos generales, los mercados de divisas reflejaron un estado de ánimo global cauteloso. El dólar se fortaleció mientras otras divisas se debilitaban, un patrón que tiende a aparecer cuando los inversores se sienten menos confiados sobre el panorama general.

Perspectiva del Mercado y la Semana por Delante

Mirando hacia el futuro, el sentimiento parece vigilante, no temeroso, pero definitivamente en alerta.

En EE. UU., los inversores estarán analizando las actas de la última reunión de la Fed en busca de pistas sutiles sobre cuándo (o si) podría haber un recorte de tasas. También hay nuevos datos sobre inflación y desempleo que podrían cambiar las expectativas.

El Reino Unido se mantendrá en el foco después de esa sorpresa del PIB. Pronto se conocerán más datos nacionales, y los próximos pasos del BoE pueden depender en gran medida de si esta reciente debilidad resulta ser solo un bache o el comienzo de una desaceleración más amplia.

En Europa, se esperan actualizaciones sobre la inflación que podrían influir en el calendario del BCE. Mientras tanto, en Asia, varios bancos centrales se reunirán, desde Nueva Zelanda hasta Malasia, con decisiones que podrían indicar un movimiento más amplio hacia la flexibilización.

La política comercial sigue siendo un comodín. La fecha límite de EE. UU. para otra ronda de aranceles se acerca. El anuncio sorpresa de la semana pasada sobre un arancel del 35% a las importaciones canadienses envió a los mercados a una caída libre, y sirvió como recordatorio de que las tensiones comerciales pueden escalar rápidamente y sin previo aviso.

Aún así, no todo es pesimismo. Los flujos hacia los fondos de acciones aumentaron, lo que muestra que muchos inversores todavía están dispuestos a apostar por un aterrizaje suave. El equilibrio entre cautela y confianza continúa cambiando semana tras semana.

¿La conclusión? El mercado no está entrando en pánico, pero definitivamente está prestando atención. Esta semana todo se centrará en los datos, el tono de los bancos centrales y si la geopolítica lanza otro giro inesperado.