Resumen Económico

El panorama macroeconómico de la semana pasada mostró una inflación en enfriamiento pero una demanda debilitada. Las ventas minoristas en EE. UU. cayeron inesperadamente un 0.9% en mayo, la mayor caída en cuatro meses, lo que sugiere que los consumidores están reduciendo sus gastos ante las altas tasas y la presión persistente de los precios. Otros informes, como la desaceleración de la actividad manufacturera y la caída en la confianza de los constructores de viviendas, reforzaron la percepción de que la economía estadounidense está perdiendo impulso. Las solicitudes de desempleo también se mantuvieron elevadas, lo que indica que el mercado laboral no es tan fuerte como a principios de año. En el lado positivo, la inflación parece estar disminuyendo: los precios al consumidor en mayo aumentaron solo un 2.4% en comparación con el año pasado, y la inflación subyacente (que excluye alimentos y energía) fue del 2.8%. Esto representa una gran mejora respecto a los máximos de los últimos años y permitió a la Fed mantener las tasas de interés sin cambios por ahora.

En Europa, la inflación general volvió al objetivo del 2% del BCE, lo que impulsó un recorte de tasas en junio. Sin embargo, el crecimiento en la eurozona sigue siendo lento. El Reino Unido enfrenta una inflación más persistente: el IPC subió al 3.4%, pero el Banco de Inglaterra mantuvo las tasas citando la desaceleración del crecimiento y señales de debilitamiento en el mercado laboral.

La incertidumbre geopolítica y posibles shocks energéticos siguen siendo preocupaciones clave a nivel global, lo que lleva a los bancos centrales a adoptar una postura más cautelosa y basada en datos.

Renta Variable, Renta Fija y Materias Primas

Los mercados bursátiles tuvieron una semana volátil, presionados por el conflicto en Oriente Medio y las actualizaciones cautelosas de los bancos centrales. El Nasdaq-100 y el S&P 500 cayeron un 1%, mientras que el Euro Stoxx 50 de Europa perdió casi un 2%, su peor rendimiento en dos meses. El FTSE 100 bajó un 1% y el Nikkei de Japón también retrocedió. Las acciones cayeron al inicio de la semana debido al aumento del precio del petróleo y la escalada del conflicto, pero se estabilizaron a mediados de semana cuando la Fed mantuvo las tasas.

En bonos, los rendimientos del Tesoro estadounidense terminaron prácticamente planos — el bono a 10 años se mantuvo cerca del 4.38%, mientras que el de 2 años bajó al 3.91% ya que los mercados anticipan recortes moderados por parte de la Fed más adelante este año. Los rendimientos de los bonos británicos cayeron después de que el BoE mantuviera las tasas y tres miembros votaran a favor de un recorte, señalando un posible cambio de política. En la eurozona, los rendimientos se mantuvieron bajos tras la flexibilización del BCE.

En materias primas, el petróleo subió al inicio por las tensiones en Oriente Medio y una fuerte caída en inventarios en EE. UU., pero retrocedió hacia el final de la semana ante esperanzas de desescalada. El Brent ganó más del 3.5% la semana pasada. Mientras tanto, el oro se mantuvo cerca de máximos históricos (3,450 USD/oz), respaldado por flujos de refugio y menores rendimientos.

Actualización de Sectores

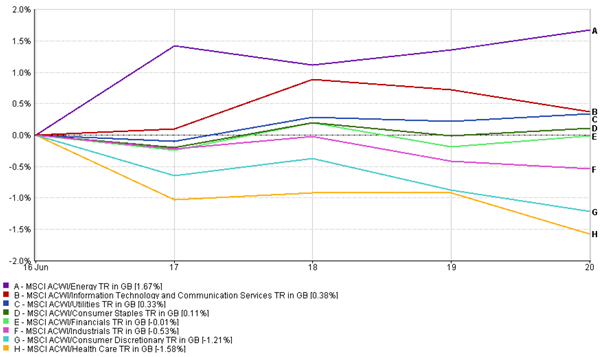

La semana pasada mostró un giro claro hacia la seguridad mientras los mercados reaccionaban ante las tensiones geopolíticas y el aumento del petróleo. Las acciones energéticas lideraron con un alza del +1.67%, gracias al aumento del crudo y el renovado interés en acciones vinculadas a la defensa. Las utilidades (+0.33%) y productos básicos de consumo (+0.11%) también resistieron bien — sectores típicamente defensivos en tiempos de incertidumbre.

Por otro lado, los sectores de mayor crecimiento y cíclicos sufrieron. Las acciones de consumo discrecional cayeron -1.21%, probablemente debido al aumento de los costos de viaje y la presión relacionada con el petróleo, mientras que salud fue el sector con peor rendimiento, bajando -1.58% por ventas generalizadas. Los sectores financiero e industrial también estuvieron en rojo, con caídas de -0.01% y -0.53% respectivamente.

Rendimiento por Sector

Fuente: FE Analytics. Todos los índices expresados como retorno total en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos al 20 de junio de 2025.

Curiosamente, los sectores tecnológicos y de comunicaciones lograron una pequeña ganancia (+0.38%), pero no lideraron como suele ser habitual — una señal de que comienzan a surgir ventas por toma de ganancias y preocupaciones por valoración. En general, fue una semana defensiva, con inversores buscando más resiliencia y rendimiento que crecimiento y riesgo.

Actualización de Mercados Regionales

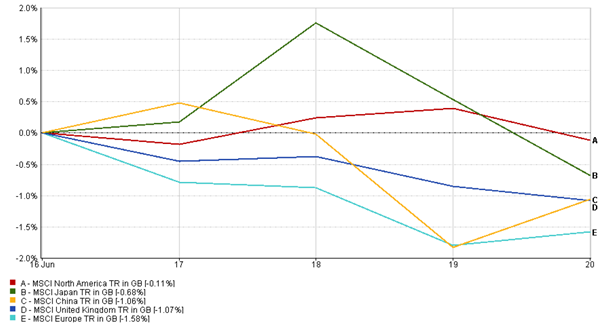

Las acciones de EE. UU. superaron a sus pares la semana pasada, con el índice MSCI North America (-0.11%) manteniéndose relativamente estable mientras los inversores favorecían a EE. UU. en un entorno global incierto.

En Europa, el índice MSCI Europe cayó un 1.58%, liderado por sectores cíclicos y mayores riesgos macroeconómicos.

El índice MSCI Japan también cayó (0.68%) arrastrado por tensiones geopolíticas y una caída en exportadores. Un alivio a finales de la semana por las menores tensiones en Medio Oriente ayudó a limitar más pérdidas, pero las recuperaciones fueron modestas.

El índice MSCI UK bajó un 1.07%, presionado por una libra más fuerte y sentimiento de aversión al riesgo tras la reunión del BoE.

China también tuvo un mal desempeño, con el índice MSCI China cayendo un -1.06% en medio de datos mixtos y sentimiento débil.

En general, las acciones regionales terminaron la semana en negativo, pero la sensibilidad a eventos geopolíticos y señales de política monetaria varió entre mercados.

Rendimiento Regional

Fuente: FE Analytics. Todos los índices expresados como retorno total en dólares estadounidenses. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos al 20 de junio de 2025.

Movimientos en el Mercado de Divisas

Fue otra semana agitada en el mercado de divisas, con preocupaciones bélicas, actualizaciones de bancos centrales y cambios en las expectativas de tasas de interés influyendo en los movimientos.

El dólar estadounidense ganó terreno ya que los inversores buscaron refugio durante la agitación a mitad de semana. Además, el mensaje de la Fed de mantener tasas altas por más tiempo le dio aún más soporte.

El euro (EUR/USD) cayó hasta aproximadamente 1.147 a mitad de semana a medida que el dólar se fortalecía, antes de recuperarse ligeramente a 1.150 para el viernes. Aún está bajo presión tras el reciente recorte de tasas del BCE y señales de una pausa.

La libra esterlina (GBP/USD) tuvo más dificultades. Cayó de 1.36 a 1.345 después de datos débiles del Reino Unido y un tono moderado del BoE — incluso tres responsables votaron por un recorte de tasas, lo que pesó sobre la moneda.

El yen japonés (USD/JPY) se movió en ambas direcciones. Se fortaleció brevemente cuando las tensiones en Medio Oriente escalaron, pero cayó drásticamente después de que el banco central japonés mantuviera su política monetaria muy laxa. Al final de la semana, el yen cotizaba a 146 por dólar — su punto más débil del año.

El par GBP/JPY terminó la semana prácticamente sin cambios, alrededor de ¥196.5, ya que la debilidad de la libra compensó los movimientos del yen.

En resumen, el dólar salió ganando gracias a la demanda de refugio seguro y las altas tasas de interés en EE. UU., mientras que otras divisas lucharon con perspectivas más débiles o cautelosas.

Perspectiva del Mercado y la Semana Entrante

Mientras nos adentramos en la última semana de junio, puede que disminuya la actividad en torno a los bancos centrales, pero no se espera que los mercados se relajen del todo.

El mayor factor de incertidumbre sigue siendo el conflicto entre Israel e Irán. Cualquier señal de escalada o, por el contrario, de avances hacia la paz, podría cambiar rápidamente el ánimo del mercado, especialmente en los precios del petróleo y el apetito por el riesgo.

En el ámbito económico, todas las miradas estarán puestas en nuevos datos. Los informes PMI preliminares de EE. UU., Reino Unido, Eurozona y Japón (a mitad de semana) ofrecerán una visión en tiempo real sobre el estado de la manufactura y servicios. En EE. UU., también conoceremos el dato de inflación PCE subyacente el viernes. Esta es la métrica favorita de la Fed, y si resulta baja, podría fortalecer el argumento a favor de recortes de tasas este año.

Con los mercados aún cerca de máximos recientes, incluso pequeñas sorpresas — tanto de datos como de eventos geopolíticos — podrían provocar grandes movimientos. Los inversores estarán muy atentos, listos para reaccionar rápidamente en lo que parece una semana potencialmente volátil y cargada de datos.