Visión General de la Economía

Los datos económicos de esta semana mostraron una mezcla de inflación en enfriamiento y crecimiento lento pero constante. En los EE.UU., la medida preferida por la Reserva Federal de la inflación, el PCE subyacente, aumentó solo un 0.2% en mayo, llevando la tasa anual a 2.7%. Esto está cerca del objetivo del 2% de la Reserva Federal, lo que respalda la idea de que las presiones de precios están disminuyendo. Sin embargo, los estadounidenses están gastando con más cautela: el gasto personal bajó por segunda vez este año y la confianza del consumidor cayó bruscamente en junio debido a la preocupación por los empleos y la economía. Las solicitudes de desempleo disminuyeron ligeramente, lo que sugiere que el mercado laboral se está enfriando gradualmente.

El crecimiento fuera de EE. UU. continuó siendo frágil esta semana. En la zona euro, el impulso económico se mantuvo débil: la actividad en los servicios se mantuvo apenas estable y la producción manufacturera volvió a caer. La economía del Reino Unido mostró una leve mejora con el aumento de nuevos pedidos, pero esto no fue suficiente para evitar que las empresas recortaran empleos. EE. UU. permaneció más resiliente, con un crecimiento constante en los servicios y un aumento en la manufactura. Japón mostró las señales más fuertes de recuperación, con una mejora generalizada en la producción. Los bancos centrales ahora parecen más cautelosos, esperando ver cómo evolucionan la inflación y los riesgos globales antes de tomar su próxima medida.

Acciones, Renta Fija y Materias Primas

Los mercados tuvieron una semana fuerte, impulsada por el alivio de las preocupaciones sobre la inflación y una bienvenida pausa en las tensiones en el Medio Oriente. En EE. UU., los principales índices bursátiles como el S&P 500 y el Nasdaq-100 alcanzaron máximos históricos, y el Nasdaq entró oficialmente en un nuevo mercado alcista. Los inversores se sintieron alentados por los signos de que las tasas de interés pueden haber alcanzado su pico, y por la noticia de un alto el fuego entre Israel e Irán, lo que ayudó a calmar los nervios después de la volatilidad impulsada por el petróleo de la semana pasada.

Los mercados europeos subieron más modestamente. Los datos económicos débiles y el euro más fuerte frenaron las ganancias, especialmente en los índices con mayor peso energético, como el FTSE 100. En Japón, la mejora de la actividad empresarial y el yen más fuerte ayudaron a impulsar las acciones, aunque las ganancias de los exportadores fueron ligeramente limitadas.

Curiosamente, los bonos subieron junto con las acciones, una combinación rara, ya que los inversores ganaron confianza en que los bancos centrales podrían comenzar a flexibilizar. Los rendimientos de los bonos del Tesoro de EE. UU. cayeron drásticamente, especialmente las tasas a corto plazo, reflejando las crecientes apuestas de que la Reserva Federal podría recortar las tasas en septiembre. Los rendimientos de los bonos del Reino Unido y de Europa también cayeron debido a expectativas similares.

Las materias primas tuvieron movimientos importantes. El precio del petróleo cayó aproximadamente un 12% la semana pasada, marcando su mayor caída semanal desde mediados de 2022. El crudo Brent cayó de unos $75.20 por barril el lunes (24 de junio) a un mínimo cercano a $66.20 para el viernes (28 de junio), antes de estabilizarse en torno a los $67–68. De manera similar, el crudo WTI de EE. UU. cayó de aproximadamente $70.50 a menos de $62, terminando la semana cerca de $63.50.

El oro retrocedió ligeramente pero se mantuvo elevado (alrededor de $3,310/onza el viernes), aún apoyado por la incertidumbre y la caída de las tasas de interés.

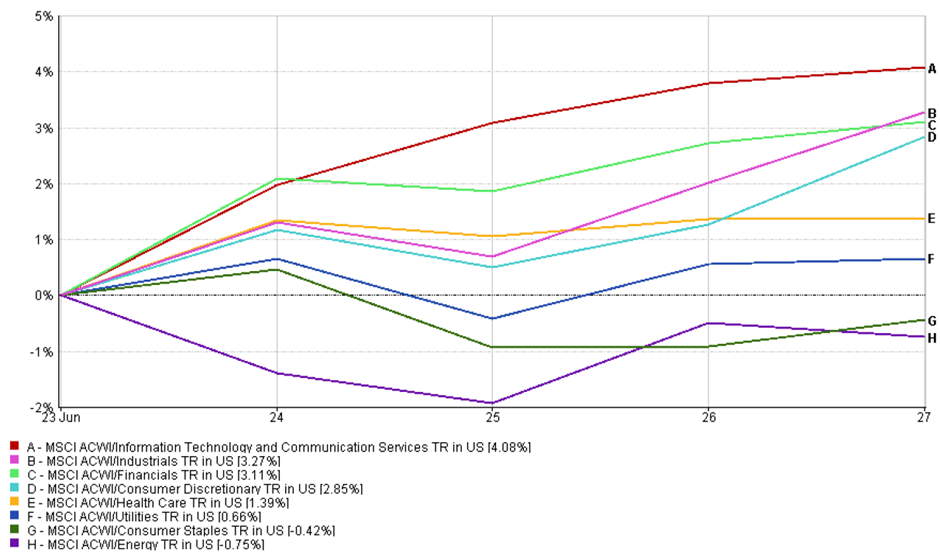

Actualización del Rendimiento Sectorial

Los sectores de crecimiento lideraron esta semana a medida que los inversores volvieron a los activos más arriesgados. Tecnología y Servicios de Comunicación estuvieron al frente, subiendo un 4.08%. La caída en los rendimientos de los bonos dio un impulso a estos nombres sensibles a las tasas de interés, mientras que la emoción continua en torno a la IA mantuvo a las grandes tecnológicas firmemente en favor.

Los Industriales subieron un 3.27%, impulsados por órdenes de bienes duraderos en EE. UU. más fuertes de lo esperado y la relajación de las tensiones geopolíticas, lo que aumentó el sentimiento sobre el comercio global y la infraestructura.

Los financieros ganaron un 3.11% a medida que los mercados bursátiles subían y las curvas de rendimiento se empinaban ligeramente, una tendencia que tiende a respaldar la rentabilidad de los bancos.

Rendimiento Sectorial

Fuente: FE Analytics. Todos los índices son rendimiento total en dólares estadounidenses. El rendimiento pasado no es indicativo de rendimiento futuro. Datos a partir del 29 de junio de 2025.

Las acciones de Consumo Discrecional aumentaron un 2.85%, recuperándose de la caída de la semana pasada. La caída en los precios del petróleo y las actualizaciones positivas de las empresas en los sectores minorista y de viajes ayudaron a restaurar la confianza en el gasto de los consumidores.

Las áreas defensivas fueron menos populares. Salud subió solo un 1.39%, ya que los inversores se centraron más en oportunidades de mayor crecimiento. Las Utilidades subieron un 0.66%, y los Bienes de Consumo Básicos cayeron un 0.42%, reflejando una rotación clásica hacia el riesgo.

La Energía fue el claro rezagado, cayendo un 0.75% esta semana. La fuerte caída en los precios del petróleo, con el crudo Brent cayendo más de un 12%, revirtió las ganancias impulsadas por la guerra de la semana pasada y pesó mucho sobre las acciones de petróleo y gas.

En general, el giro hacia los cíclicos sugiere una creciente confianza del mercado en que la caída de la inflación y la disminución de los riesgos geopolíticos podrían allanar el camino para un contexto más favorable a medida que entramos en julio.

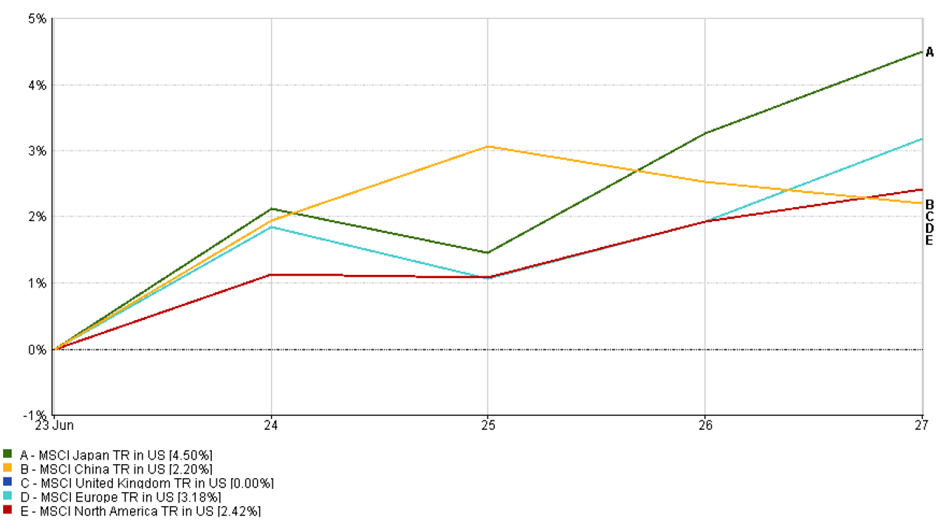

Actualización del Mercado Regional

Japón superó a los mercados globales esta semana, con el índice MSCI Japón subiendo un 4.5%. Los inversores respondieron positivamente a los datos fabriles mejores de lo esperado y a la tranquilidad ofrecida por el BoJ, que mantuvo la política estable. El tono optimista en los mercados globales también ayudó a mejorar el sentimiento.

Rendimiento Regional

Fuente: FE Analytics. Todos los índices son rendimiento total en dólares estadounidenses. El rendimiento pasado no es indicativo de rendimiento futuro. Datos a partir del 29 de junio de 2025.

Europa también tuvo una buena actuación. El índice MSCI Europa subió un 3.18%, impulsado por señales de alivio de la inflación y la caída de los precios del petróleo, lo que favoreció a los minoristas y las empresas de viajes. Sin embargo, las ganancias no fueron tan fuertes como las de Japón, ya que la debilidad continua en la manufactura y un euro más fuerte frenaron a la región de aprovechar completamente el ánimo positivo.

En América del Norte, las acciones continuaron subiendo. El índice MSCI América del Norte aumentó un 2.42%, ya que el optimismo en torno a los posibles recortes de tasas de la Reserva Federal y la disminución de los temores geopolíticos ayudaron a impulsar otra semana fuerte, especialmente para los sectores tecnológicos y de crecimiento.

China tuvo un aumento más modesto. El índice MSCI China subió un 2.2%, impulsado por un dólar más débil y la creciente especulación de que las autoridades podrían implementar nuevas medidas de estímulo. Sin embargo, las preocupaciones sobre la velocidad de la recuperación económica de China limitaron las ganancias.

El mercado del Reino Unido se mantuvo plano, terminando la semana sin cambios. Aunque el sentimiento global fue en general positivo, la caída de los precios de la energía y la libra esterlina más fuerte pesaron sobre las acciones del Reino Unido, que están más orientadas a las exportaciones, limitando el alza.

Movimientos en el Mercado de Divisas

El dólar estadounidense se debilitó considerablemente esta semana, ya que la disminución de los temores a la guerra y el creciente optimismo sobre los recortes de tasas de interés hicieron que los inversores se alejaran del dólar como refugio seguro. El índice del dólar cayó aproximadamente un 1.5%, alcanzando mínimos de varios años, lo que representó una reversión considerable con respecto a la fortaleza de la semana pasada.

El euro (EUR/USD) fue uno de los mayores ganadores, subiendo de 1.1578 a 1.1720 dólares, su nivel más alto en más de tres años. El movimiento fue impulsado por la combinación de la desaceleración de la inflación en EE. UU., un tono más suave de la Reserva Federal y un cambio en las expectativas de tasas de interés. Con el BCE señalando una pausa después de sus recientes recortes, los traders ahora ven que la Reserva Federal es más probable que baje las tasas primero, lo que erosionó la ventaja de tasas del dólar.

La libra esterlina (GBP/USD) subió aún más, un 1.4%, terminando la semana cerca de 1.3716 dólares. La decisión del BoE de mantener las tasas constantes (aunque advirtiendo sobre la persistencia de la inflación) hizo que la libra fuera más atractiva. Los datos del PMI del Reino Unido que mostraron un aumento en los nuevos pedidos también dieron un impulso a la libra.

El yen japonés (USD/JPY) se fortaleció a ¥144.67, subiendo alrededor del 1% frente al dólar. Las menores tasas de interés en EE. UU. estrecharon la brecha entre las tasas de interés de EE. UU. y Japón, lo que ayudó al yen a subir a pesar del ánimo de riesgo en los mercados.

El par GBP/JPY subió ligeramente a ¥198.4, ya que ambas monedas se fortalecieron frente al dólar. Mientras tanto, el franco suizo y el euro también ganaron terreno, lo que subraya un tema general: la debilidad del dólar.

En general, las expectativas cambiantes sobre las tasas de interés y la disminución de la demanda de activos refugio hicieron que el dólar cayera, elevando la mayoría de las principales divisas.

Perspectivas del Mercado y la Próxima Semana

A medida que entramos en la primera semana de julio, los inversores se preparan para una agenda económica cargada y están atentos a los riesgos geopolíticos. El foco estará en los datos de empleo de EE. UU., que se publicarán el viernes (o el jueves debido al feriado del 4 de julio). Un informe de empleo débil podría consolidar la posibilidad de un recorte de tasas de la Reserva Federal en septiembre, mientras que una cifra fuerte podría retrasar ese calendario.

Fuera de EE. UU., los datos PMI de China y la inflación de la zona euro guiarán las expectativas sobre los estímulos y las acciones del BCE. Mientras tanto, los traders siguen atentos a cualquier aumento de tensiones en el Medio Oriente o desarrollos en las conversaciones comerciales entre EE. UU. y China, ambos factores que podrían afectar el sentimiento del mercado.

En general, aunque hay optimismo en torno a los recortes de tasas de la Reserva Federal y la caída de los precios del petróleo, cualquier sorpresa, ya sea positiva o negativa, podría desencadenar movimientos bruscos. Los inversores se mantienen ágiles a medida que comienza julio.