Panorama Económico

La semana pasada, los inversores se movieron entre el alivio y el riesgo. Por un lado, los datos de inflación en EE. UU. trajeron noticias alentadoras: los precios subieron más lentamente de lo esperado, dando a la Reserva Federal más motivos para pausar las subidas de tipos. El índice de precios al consumidor (IPC) subió solo un 2.4 % respecto al año anterior, y la inflación subyacente también se moderó. Al mismo tiempo, las solicitudes de subsidio por desempleo aumentaron, lo que sugiere que el mercado laboral, hasta ahora sobrecalentado, podría estar perdiendo algo de impulso.

El panorama global no ofreció una narrativa clara. En Europa, los responsables del Banco Central Europeo insinuaron que las subidas de tipos podrían estar llegando a su fin, ya que la inflación se acerca a su objetivo. En el Reino Unido, una caída inesperada del PIB generó dudas sobre cuánto tiempo podrá soportar tasas tan elevadas. En Japón, la inflación siguió siendo persistente. Justo cuando los inversores empezaban a adaptarse a la idea de una moderación en el ajuste monetario, las noticias de ataques israelíes a Irán sacudieron los mercados. Fue un recordatorio tajante de que, incluso cuando los datos económicos parecen estables, los riesgos globales pueden irrumpir de forma repentina.

Renta Variable, Renta Fija y Materias Primas

La semana en los mercados financieros se pareció a un drama en dos actos. El optimismo inicial, alimentado por la desaceleración de la inflación en EE. UU. y las esperanzas en las negociaciones comerciales entre EE. UU. y China, impulsó las acciones al alza. El S&P 500 se acercó a máximos históricos a mitad de semana, y el Nasdaq-100 siguió su racha alcista gracias al buen ánimo generado por pronósticos positivos de empresas como Oracle.

Sin embargo, al final de la semana, el ánimo cambió drásticamente. Una escalada

repentina en Medio Oriente provocó un aumento del precio del petróleo y llevó a los inversores hacia activos más seguros, lo que provocó una caída en las acciones.

El mercado de bonos reflejó esa ansiedad. Los rendimientos de los bonos del Tesoro de EE. UU. cayeron, con el bono a 10 años bajando hasta el 4.40 % (su nivel más bajo en semanas), ya que los operadores aumentaban su confianza en que la Fed podría pausar o incluso recortar los tipos si el crecimiento se desacelera.

Las materias primas ganaron protagonismo cuando el crudo Brent subió por encima de los 78 USD por temores de suministro, a pesar de no haberse producido daños directos. El oro también subió (3 433.47 USD por onza), atrayendo flujos hacia activos refugio. El optimismo inicial de la semana dio paso a la cautela, recordando a los mercados que la calma puede ser efímera y que los riesgos geopolíticos pueden resurgir en cualquier momento.

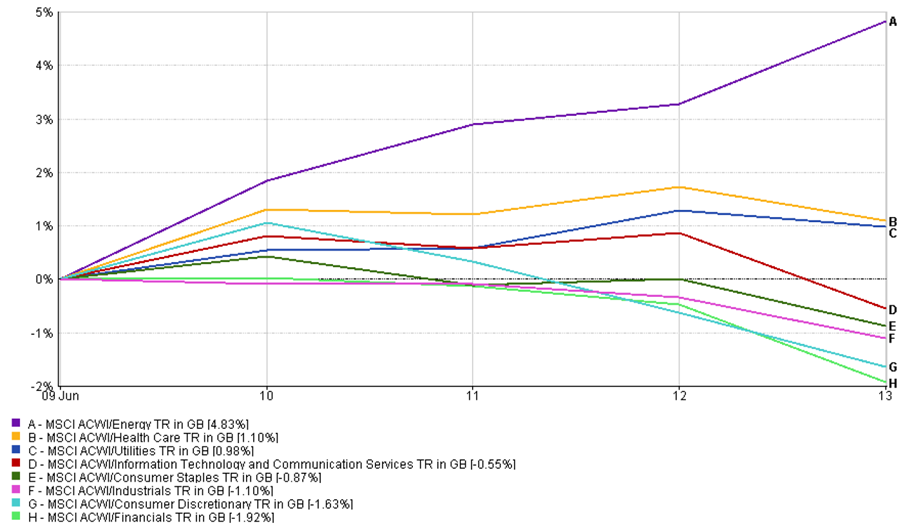

Actualización del Rendimiento Sectorial

La semana pasada, los inversores rotaron drásticamente entre sectores en respuesta al aumento de las tensiones geopolíticas y la moderación de la inflación. El sector energético lideró con una ganancia del +4.83 %, impulsado por el alza del petróleo.

Los sectores defensivos también atrajeron nuevo interés: el de salud subió +1.10 % y utilities (servicios públicos) sumaron +0.98 %, ya que los inversores buscaban estabilidad.

Por otro lado, el liderazgo en tecnología y servicios de comunicación se debilitó, con el sector combinado cayendo -0.55 % debido a valoraciones estiradas y una ronda de toma de beneficios. El sector financiero fue el de peor desempeño de la semana, con una caída del -1.92 % debido a que los menores rendimientos de los bonos comprimieron los márgenes bancarios. El consumo discrecional retrocedió -1.63 %, presionado por resultados minoristas mixtos y perspectivas de gasto cautelosas. El sector industrial también terminó en rojo, con una caída del -1.10 %, a pesar de la fortaleza de algunos valores del sector defensa.

Rendimiento Sectorial

Fuente: FE Analytics. Todos los índices expresados como rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador confiable de rendimientos futuros. Datos al 13 de junio de 2025.

La rotación fue reveladora: los mercados se alejaron del crecimiento y se orientaron hacia la resiliencia. Con el aumento de los riesgos y el enfriamiento del impulso económico, los inversores favorecieron sectores que tienden a mantenerse firmes cuando la volatilidad reaparece.

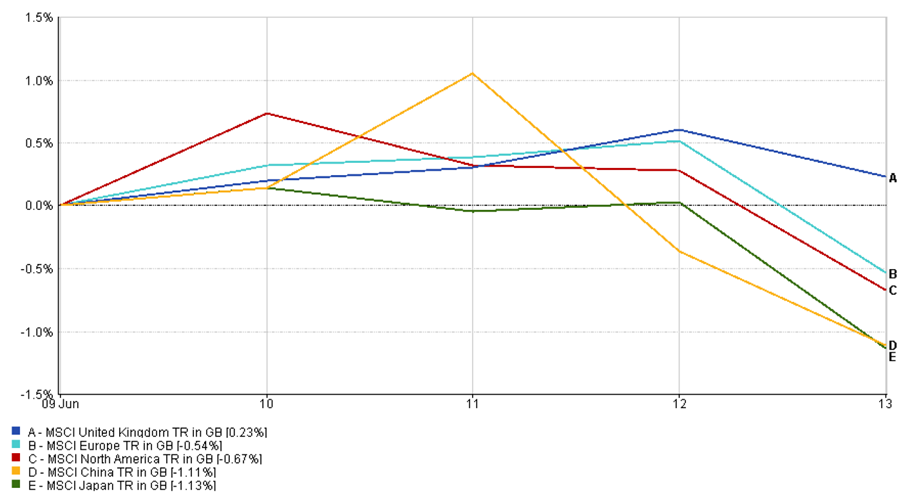

Actualización Regional del Mercado

El desempeño del mercado varió entre regiones la semana pasada, influido por las expectativas sobre los tipos de interés y las preocupaciones geopolíticas que condicionaron el posicionamiento de los inversores.

- En Estados Unidos, el optimismo inicial por la desaceleración de la inflación y la fortaleza del sector tecnológico se desvaneció hacia el viernes. El índice MSCI Norteamérica cayó un –0.67 %, a medida que aumentaron los flujos hacia activos refugio y las acciones retrocedieron.

- Europa también enfrentó dificultades. El índice MSCI Europa bajó un –0.54 %, lastrado por débiles resultados en el comercio minorista y renovadas preocupaciones sobre aranceles provenientes de EE. UU. Tanto el DAX alemán como el CAC 40 francés terminaron la semana en rojo.

- Reino Unido mostró mayor resiliencia. El índice MSCI Reino Unido subió un +0.23 %, respaldado por las grandes petroleras y compañías defensivas de gran capitalización. Una lectura del PIB más débil de lo esperado reforzó el argumento para una pausa por parte del Banco de Inglaterra, lo que mejoró el sentimiento del mercado a mitad de semana.

En Asia, el tono fue cauteloso. El índice MSCI Japón cayó un –1.13 %, afectado por la fortaleza del yen y temores de aranceles sobre el sector automotriz. Por su parte, el índice MSCI China descendió un –1.11 %, al desvanecerse el impulso generado por los avances comerciales y aumentar la presión sobre las acciones tecnológicas.

Rendimiento Regional

Fuente: FE Analytics. Todos los índices reflejan rendimientos totales en dólares estadounidenses. El rendimiento pasado no es un indicador confiable de rendimientos futuros. Datos al 13 de junio de 2025.

En resumen, las acciones globales hicieron una pausa. El impulso generado por el alivio macroeconómico fue finalmente eclipsado por el resurgimiento de los riesgos geopolíticos.

Movimientos del Mercado de Divisas

Los mercados de divisas reflejaron una dinámica familiar la semana pasada, marcada por los datos de inflación, el tono de los bancos centrales y las tensiones geopolíticas que moldearon los flujos del mercado de divisas (FX).

- EUR/USD avanzó de forma constante, alcanzando 1.1603 el 14 de junio, con una ganancia semanal del +1.81 %. Los datos más moderados del IPC estadounidense debilitaron el dólar a principios de semana, mientras que los comentarios agresivos de la presidenta del BCE, Christine Lagarde, respaldaron al euro cerca de máximos de dos meses. El par llegó brevemente a niveles no vistos desde principios de abril.

- USD/JPY revirtió su tendencia tras haber alcanzado máximos de varias semanas. Abrió en 144.89 y cayó a 143.00 el viernes, cerrando la semana con una caída del -1.31 %. El sentimiento de aversión al riesgo, tras el ataque aéreo de Israel contra Irán, impulsó la demanda de refugio en el yen, contrarrestando la presión previa derivada de los diferenciales de tasas de interés entre EE. UU. y Japón.

- GBP/USD repuntó al comienzo de la semana pero perdió fuerza posteriormente. El par subió hasta 1.3604 a mitad de semana, antes de retroceder a 1.3551, registrando una modesta ganancia del +0.05 %. Una cifra de PIB británico más débil de lo esperado limitó el impulso alcista, aunque un dólar más débil en general ayudó a sostener a la libra.

- GBP/JPY siguió los movimientos generales de ambas monedas. Abrió en 193.84, subió a un máximo plurianual por encima de 196, y cerró en 195.49, con una ganancia semanal del +0.85 %. El movimiento reflejó la fortaleza subyacente de la libra y la recuperación del yen hacia finales de semana, a medida que aumentaba la volatilidad.

Perspectivas del Mercado y la Semana por Delante

Mirando hacia adelante, todas las miradas están puestas en los bancos centrales:

- La Reserva Federal de EE. UU. se reúne esta semana y, aunque no se espera un cambio en las tasas de interés, los inversores buscan claridad. ¿La Fed simplemente hará una pausa o insinuará que las subidas han terminado definitivamente? El tono de la conferencia de prensa del presidente Jerome Powell, así como la actualización del “diagrama de puntos” (dot plot) de expectativas de tasas, serán analizados de cerca en busca de cambios en la estrategia.

- En el exterior, el Banco de Japón (BOJ) y el Banco de Inglaterra (BOE) también tienen decisiones por delante. Japón probablemente mantendrá el rumbo por ahora, pero cualquier señal de aumento en la inflación podría sacudir los mercados. El BOE enfrenta un dilema más complejo: la inflación en el Reino Unido sigue siendo alta, pero la reciente caída del PIB sugiere que la economía podría estar demasiado debilitada para soportar más endurecimiento monetario.

Los datos económicos también jugarán un papel clave. En EE. UU. se esperan cifras sobre ventas minoristas, inicios de vivienda y encuestas manufactureras. A nivel global, los datos PMI de Europa y Asia ofrecerán más pistas sobre el impulso económico. Y, por supuesto, los desarrollos geopolíticos siguen siendo un factor impredecible. Si las tensiones en Medio Oriente se intensifican, la volatilidad podría volver con fuerza. Por ahora, los inversores esperan una semana estable, pero se mantienen atentos a cualquier sorpresa que pueda cambiar el panorama nuevamente.